Литература

Справочная информация

Для учебы

Експертна грошова оцінкаЗвіт про експертну грошову оцінку земельної ділянкиВисновок експерта про оціночну вартість земельної ділянки несільськогосподарського призначення УЗАГАЛЬНЕНИЙ ВИКЛАД ОСНОВНИХ ФАКТІВ ТА ВИСНОВКІВ (РЕЗЮМЕ)

ЗАГАЛЬНІ ПОЛОЖЕННЯ Ця робота виконана Експертно-консультаційним центром за замовленням Відкритого акціонерного товариства (далі "Замовник") відповідно до Договору на проведення експертної грошової оцінки земельної ділянки від 14 березня 2000 року № 26. Повноваження ЕКЦ на здійснення експертної оцінки і компетенція експертної групи посвідчуються Угодою з Держкомземом України на проведення експертної грошової оцінки земельних ділянок несільськогосподарського призначення, виданими Держкомземом України. Мета оцінки - визначення оціночної вартості земельної ділянки, що є об'єктом оцінки, з урахуванням цивільно-правових обмежень та соціально-економічних умов, що склалися на дату проведення оцінки. Об'єкт оцінки - забудована земельна ділянка несільськогосподарського призначення площею 102553 м2, яка розташована за адресою: Сумська область, Сумський р-н, смт. Степанівка, вул. Заводська, 2 (далі "Об'єкт"). Відповідно до рішення V сесії Степанівської селищної ради XXIII скликання від 15.04.99 р. та Державного акту на право постійного користування землею від 23.07.99 р., земельна ділянка надана структурному підрозділу Замовника - заводу "Газмаш" у постійне користування для розміщення промислово-виробничої бази. Область застосування оцінки - встановлення найбільш імовірної ціни безконкурентного продажу земельної ділянки у власність існуючому землекористувачу - заводу "Газмаш". Функціональне призначення ділянки - за категорією землекористування ділянка належить до земель промисловості і надана для здійснення виробничої та постачальницько-збутової діяльності. Нормативно-правова база оцінки: • Конституція України та Земельний кодекс України; • Укази Президента України від 19.01.99 р. № 32 "Про продаж земельних ділянок несільськогосподарського призначення" та від 04.02.2000 р. № 168 "Про заходи щодо розвитку та регулювання ринку земель населених пунктів, інших земель несільськогосподарського призначення"; • постанова Кабінету Міністрів України від 16.06.99 р. № 1050 "Про експертну грошову оцінку земельних ділянок несільськогосподарського призначення"; • інші законодавчі документи, які мають відношення до предмету і змісту цієї оцінки та регулюють земельні відносини і відносини власності в Україні. Методологічна та методична база оцінки: • Порядок проведення експертної грошової оцінки земельних ділянок несільськогосподарського призначення, затверджений наказом Держкомзему України від 08.07.99 р. № 72; • Міжнародні стандарти оцінки (МСО-1 - МСО-4); • Норми професійної діяльності оцінювача, затверджені Радою УТО від 11.04.95 р. (протокол № 7) зі змінами від 24.12.97 р. (протокол № 1); • відомчі інструктивно-методичні документи, що мають відношення до предмету і об'єкту оцінки та регулюють сферу професійної діяльності експертної групи; • загальновизнані методи і принципи експертної оцінки нерухомості та земельних ділянок. Інформаційна бя. ій оцінки" • загальні земельно-кадастрові дані поо місцезнаходження, кількісні та якісні характеристики. ділянки, її правовий статус і функціональне використання; • технічний звіт по інвентаризації та юридичному підтвердженню права на землекористування; • матеріали грошової (нормативної) оцінки земель населеного пункту; • документи, що посвідчують титул власності землекористувача на земельну ділянку та нерухоме майно; • технічна документація БТІ на будівлі, споруди та інженерне облаштування ділянки; • інформація щодо цін продажу земельних ділянок несільськогосподарського призначення в Україні у 1998-2000 роках; • довідки про техніко-економічні та фінансові показники роботи підприємства; • власна інформаційна база експертної групи. Обмеження та умови використання цього звіту. Розрахунки виконані на підставі вихідної інформації, що була надана Замовником (в тому числі, в усній формі) та зібрана експертною групою в ході обстеження Об'єкту. Уся надана інформація, перевірка якої неможлива з об'єктивних причин або виходить за сферу компетенції експертної групи, розглядається як достовірна. В інших випадках для контролю об'єктивності розрахунків використовувалася інформація із незалежних джерел, офіційних статистичних довідників, матеріалів відкритих публікацій і видань. Оцінка вартості Об'єкта проводилася на основі об'єктивності, неупередженого урахування всіх стосовних до предмету оцінки факторів і відповідальних думок виходячи з рівня професійних знань та кваліфікації експертної групи. Замовник вправі посилатися на висновки та рекомендації, які містяться в цьому звіті. Цей звіт має силу тільки в тому випадку, якщо він поданий цілком, включаючи Висновок експерта про оціночну вартість земельної ділянки і Сертифікат експертної грошової оцінки, та використовується з метою встановлення ціни безконкурентного продажу ділянки при зазначених вище умовах. Експертна група не несе відповідальності за: • юридичне значимі рішення і наслідки, а також можливе перекручення результатів оцінки, які виникли у наслідок недостовірності вихідної інформації про Об'єкт або недійсності наданих документів; • за достовірність та об'єктивність грошової (нормативної) оцінки земельної ділянки, якщо вона здійснена місцевими органами Держкомзему України та надана у вигляді довідки, посвідченої підписом або печаткою відповідальної посадової особи; • ідентифікацію ступеня впливу на кінцевий результат оцінки обмежень (сервітутів, обтяжень) щодо забудови та використання земельної ділянки (крім очевидних обмежень загального характеру), якщо вони не встановлені відповідною землевпорядною документацією; • юридичне значимі рішення та їх наслідки, якщо вони наступили у зв'язку з неправомірним використанням результатів оцінки або помилковим тлумаченням цього Звіту. Огляд земельної ділянки, обстеження будівель, збір та обробка вихідних даних, розрахунки та складання звіту про оцінку здійснювалися з 20 березня по 15 квітня 2000 року. Опис земельної ділянки, висновок про технічний і функціональний стан будівель та споруд відповідають даті обстеження Об'єкту - 31 березня 2000 року. Дата оцінки - 15 березня 2000 року. Дата складання цього звіту - 15 квітня 2000 року. Термін чинності звіту - шість місяців з дати оцінки. ХАРАКТЕРИСТИКА ОБ'ЄКТА ОЦІНКИ Об'єктом оцінки є забудована земельна ділянка несільськогосподарського призначення, яка на правах постійного користування надана ВАТ Сумська товарно-виробнича компанія "Сумиголов-постач" для здійснення виробничої та постачальницько-збутової діяльності. Земельна ділянка розташована на землях Степанівської селищної ради поблизу станції Торопилівка за адресою: Сумська, обл,. Сумський р-н, смт. Степанівка,.-вул.,.Заводська,. Загальні відомості про населений пункт Селище міського типу Степанівка розташоване у західній частині Сумського району поблизу залізничної станції Торопилівка дільниці Суми - Ворожба Південної залізниці. Засноване у 1670 році. До складу Степанівської селищної ради входять населені пункти: смт. Степанівка (центр селищної ради), с. Головашівка, с. Глиняне. За матеріалами економічної оцінки земель 1988 року, територія, на якій розташована селищна рада, відноситься до шостого земельнооціночного району. Територія смт. Степанівка витягнута з заходу на схід на 9 км і східною частиною межує з землями Сумської міської ради. Відстань від громадського центру Степанівки до центру м. Суми - близько 20 км. Через селище проходить автодорога обласного значення Суми - Конотоп. Територія смт. Степанівка розташована на широких слабохвилястих міжбалочних вододілах зі слабо похилими схилами (0-3°). В північно-західній частині селища проходить невелика і неширока балка з постійним водотоком - струмком. Грунтові води залягають на глибині 1-3 м і більше. Грунтоутворюючими породами є лес, лесовидні суглинки та сучасні делювіальні відклади. Площа населеного пункту (включаючи с. Глиняне) складає 763,3 га, в тому числі: сільськогосподарські угіддя - 419,9 га, лісовкриті площі - 15,8 га, вулична мережа - 83,4 га, інші відкриті землі • 5,2 га. Площа житлової забудови становить 91,4 га, громадська та промислова забудова -127,5 га, господарські двори - 20,1 га. Забудова має переважно одноповерховий характер садибного типу. В центральній частині селища та в зоні переважної концентрації промислових підприємств (в районі станції Торопилівка) е кілька багатоповерхових будинків громадського та житлового призначення. Степанівка - організаційно-господарський та культурно-побутовий центр Сумського району, селище міського типу районного підпорядкування. Населення на 01.01.2000 р. складає 5,8 тис. чоловік. Кількість садиб - 1785. Близькість обласного центру, наявність залізничного та автомобільного сполучення обумовлюють розвиненість виробничого потенціалу та соціально-економічної інфраструктури населеного пункту. У структурі зайнятості превалююче значення належить промисловості, будівництву, матеріально-технічному постачанню та сільському господарству. Найбільш значимими промислово-виробничими одиницями є Сумсько-Степанівський цукрокомбінат, асфальтобетонний завод, ПМК-33, завод "Газмаш", виробничо-складські бази Облагробуду, Облпалива, Облміжколгоспш-ляхбуду, райсільгосптехніки, УКС облвиконкому та ін. Основна частина підприємств розташована в районі станції Торопилівка поміж залізницею і автодорогою Суми - Конотоп. Селище електрифіковане, значна частина газифікована мережним газом. Майже по всьому селищу діє телефон. Частково є централізоване водопостачання. Централізоване теплопостачання і каналізація відсутні. У житлових будинках промислових об'єктів діє місцеве теплопостачання від котельних підприємств та локальна каналізація. Санітарна очистка території селища проводиться його мешканцями. Вулично-дорожна мережа включає міжквартальні вулиці загальною довжиною 55,2 км, в т. ч. 16,3 км доріг з твердим покриттям. Основний вид пасажирського транспорту - автобуси та маршрутні таксі, які з'єднують населений пункт з обласним центром. Сумарні витрати на облаштування смт. Степанівка станом на 01.01.99 р. складають 6763700 грн., в т. ч.: водопостачання - 883800, грн., санітарна очистка - 300620 грн., інженерне облаштування - 304200 грн., електропостачання - 1433050 грн., телекомунікації - 355500 грн., газопостачання - 1146290 грн., вулично-дорожна мережа - 2340240 грн. Ситуаційний план розташування населеного пункту в обласній системі розселення наведений у додатках. Характеристика району розташування земельної ділянки Земельна ділянка, що оцінюється, розміщена в північному секторі периферійної частини смт. Степанівка в промислово-складській зоні із залізничним сполученням поблизу станції Торопилівка. Згідно функціональному зонуванню, ділянка належить до категорії земель промисловості. Межі ділянки чітко визначені в натурі, кути їх поворотів закріплені переважно стовпами огорож. В місцях їх відсутності встановлені межові знаки з металевих труб, штирів та дерев'яних стовпів, які знаходяться на зберіганні у землекористувача. Інвентаризація земельної ділянки викинувалася в 1Я99 році спеціадістами. АТ "Сумський поом проект". Відстань від об'єкту оцінки до:

Пішохідна доступність громадського центру селища становить 30-35 хвилин. Ділянка займає внутрішньоквартальне положення промислово-складської зони і розташована в досить зручному з точки зору її цільового використання місці - у безпосередній близькості від товарної залізничної станції та автодороги з твердим покриттям. Земельна ділянка витягнута у південно-західному - північно-східному напрямку. Західною стороною ділянка межує з пустирем, на якому розташовані відстійники Сумсько-Степанівського цу-крокомбінату, північною - зі смугою відводу Південної залізниці, східною - з землями ВАТ "Інтернафтогазбуд", південною - із землями житлової забудови Степанівської селищної ради. Ситуаційний план розташування земельної ділянки в межах населеного пункту наведений у додатках. Опис земельної ділянки На дату обстеження на ділянці розміщалася промислово-виробнича зона заводу "Газмаш", до складу якої входять будівлі, споруди та інженерні комунікації промислового, складського, транспортного і адміністративно-побутового призначення. Земельна ділянка має складну геометричну форму, яка до певної міри нагадує велику літеру "С". Довжина ділянки з західного румбу становить 600 м, північного - 280 м, східного - близько 500 м, південного - близько 320 м. Периметр ділянки - 2266,5 м. Фронтальною лінією, довжина якої приблизно 400 м, ділянка орієнтована на проїжджу частину вулиці Заводської. Навпроти розташовані ПМК-35 та виробнича база Облкомунгоспу. За результатами інвентаризації площа земельної ділянки, що оцінюється, визначена в розмірі 102553 м2, в тому числі: під проїздами та тротуарами - 90345 м2, під виробничими спорудами -12208 м2. Всі землі перебувають у постійному користуванні. Ділянка, що оцінюється, має спокійний рельєф з незначним ухилом на північ. Абсолютні відмітки поверхні становлять 48-49 м. Грунти - однорідні безпросадні з непорушеною водостійкою та не-рихлою природною структурою. Інженерно-геологічний та гідрологічний стан ділянки задовільний - рівень ґрунтових вод перевищує три метри, небезпечні екзогенно-геологічні процеси не спостерігаються. Об'єкт оцінки забезпечується одним під'їзним шляхом для автотранспорту з твердим покриттям. На територію підприємства підведені три залізничні колії, які сполучаються з товарною станцією Торопилівка. Ділянка в місцях проїзду технологічного автотранспорту і під'їзду до залізничної колії має асфальтобетонне (19217 м ) та залізобетонне (15835 м2) покриття. По периметру ділянка огороджена залізобетонним, металевим та цегляним забором загальною довжиною 2133 м, з яких залізобетонний складає 96 %. На території промплощадки розбиті газони з зеленими насадженнями. Земельна ділянка примикає до вулиці з твердим покриттям, яка забезпечена наступними інженерними комунікаціями: енергопостачання, газопостачання, телефонні мережі. Централізовані теплопостачання, водопостачання та каналізація в межах вулиці відсутні. Опалення та водозабезпе-чення приміщень здійснюються від власних котельної та водозаборів. Промислово-побутові стічні води через систему локальної каналізації скидаються у відстійники цукрокомбінату. Згідно затвердженого Українського класифікатора прав обмеженого користування земельними ділянками землевпорядною документацією встановлені наступні обмеження та сервітути: • проїзд і прохід до виробничих об'єктів суміжних землекористувачів; • використання земельної ділянки для прокладки і ремонту ліній інженерних споруд; • викооистання земельної ділянки для ремонту ліній електоопеоедач та зв'язку: • забір води та доступ до водних об'єктів; • спорудження будівель і споруд на земельній ділянці з опорою на сусідню земельну ділянку; • інші права, визначені в процесі розробки проектної документації згідно БНіП, або взаємною угодою. Ситуаційний план та план земельного відводу наведені у додатках. Загальні відомості про підприємство Завод "Газмаш" є виробничим та постачальницько-збутовим підприємством колективної фор власності, структурним підрозділом ВАТ СТВК "Сумиголовпостач" без права створення юрид ної особи. Підприємство має замкнутий виробничо-технологічний цикл. Згідно реестраційн документам, основними видами діяльності підприємства є: виробництво газового устаткував апаратури (автомобільні газонаповнювальні компресорні станції), оптова торгівля, громадсі харчування, конструкторські та проектні розробки, зовнішня торгівля. Будівництво підприємства здійснювалося на початку 90-х років як складського комплексу Сум кого головного територіального управління по матеріально-технічному забезпеченню "Суми ловпостач". Основні виробничі потужності були введені в експлуатацію в грудні 1993 року. У і ступному підприємство іменувалося як "металобаза Сумиголовпостачу". Розширення потужні тей і введення до експлуатації нових інвентарних об'єктів здійснювалося в 1995-1999 рр. Як мостійний структурний підрозділ завод "Газмаш" зареєстрований у квітні 1999 року. Основний вид продукції, що випускається підприємством, - газонаповнювальні компресорні с нції і колонки. Побічна діяльність - здача в оренду площ, призначених для збору, збереження відправлення металевого брухту. В даний час на підприємстві зайнято близько 200 чоловік. На 01.01.2000 р. балансова вартість основних фондів підприємства складала 9626 тис. грн., і хгалтерський знос- 14 %. Виручка від реалізації продукції в 1999 році склала 6865 тис. грн., ( лансовий прибуток - 1101 тис. грн. У цілому підприємство рентабельне. Інформація про вартість основних промислово-виробничих фондів заводу "Газмаш" станом 01.01.2000 р. наведена в таблиці 2.1. Таблиця 2.1. Вартість та знос основних фондів заводу "Газмаш", тис. грн.

Бізнес-планом на 2000 рік передбачено довести рентабельність виробництва до 60, 5 %. Прі цьому очікується, що об'єм реалізації продукції досягне 12,6 млн. грн. в цінах на кінець першоп кварталу поточного року. Деякі техніко-економічні та фінансові показники роботи підприємства наведені у додатках. Характеристика забудови ділянкиРівень забудованості ділянки становить 11,9 %. Всього на території підприємства розташовані 23 капітальні будівлі, із яких 12 є основними, 11 - допоміжними. До основних будівель виробни чого та адміністративно-побутового призначення належать: модуль-1 (склад з рампою), модуль 2 (цех та склад), адміністративний корпус, побутовий корпус, котельня, прохідна та незавершене будівництвом депо. Всі основні будівлі відносяться до І-ІП груп капітальності з нормативниі\ строком служби не нижче 100 років. До числа допоміжних відносяться пересувні цільнометалеві будівлі побутового призначення (і Штук), бетоно-розчинний вузол, навіс та ін. Сумарна будівельна площа капітальних споруд становить 12208 м2 будівельний об'єм 113211 м3 , загальна площа приміщень - 11662 м2. Практично всі основні будівлі знаходяться у хорошому та задовільному технічному стані, допо міжні будівлі - в основному мають високий рівень фізичного зносу і потребують капітальногс ремонту або повного відтворення. Деякі об'ємно-планувальні характеристики за даними БТІ по основних інвентарних об'єктах підприємства наведені в таблиці 2.2. Таблиця 2.2. Об'смно-планувальні характеристики будівель заводу "Газмаш"

Крім того, на ділянці існують поліпшення у вигляді наступних споруджень та передавальних пристроїв: три залізничні колії, замощення, загородження, наземні та підземні внутризаводські інженерні комунікації, три козлових крани, багаторічні зелені насадження. Більш детальні вартісні характеристики будинків, споруджень і передавальних пристроїв (основні фонди 1-ї групи) наведені у додатках. Зовнішній вигляд Об'єкта оцінки на дату обстеження наведений у додатках. Нормативна грошова оцінка земельної ділянкиДовідка Сумського районного відділу земельних ресурсів про грошову оцінку земельної ділянки у цьому звіті відсутня. Тому розрахунок виконаний експертною групою на підставі Технічної документації по грошовій оцінці земель населених пунктів Степанівської селищної ради, що була розроблена у 1999 році Сумським філіалом Інституту землеустрою. Об'єкт оцінки межує з 10-м оціночним районом IV економіко-планувальної зони. Норматив витрат на освоєння та облаштування території для смт. Степанівка, згідно матеріалам грошової оцінки, дорівнює 2,83 грн./м, базова вартість - 6,23 грн./м2. Зональний коефіцієнт Кмг для IV економіко-планувальної зони становить 1,0. З карти зон прояву локальних факторів видно, що ділянка примикає до вулиці без централізованого водопостачання (0,95). Інші локальні фактори, згідно матеріалам грошової оцінки, відсутні. Таким чином, коефіцієнт, Що враховує локальні фактори розташування ділянки в межах економіко-планувальної зони Кмз, дорівнює 0,95. Коефіцієнт функціонального використання земельної ділянки, згідно таблиці 3.1 Порядку грошової оцінки земель, становить 1,2 (землі промисловості). Коефіцієнт індексації грошової оцінки для земель несільськогосподарського призначення на 1999 рік складає 1,8. Грошова нормативна оцінка 1м2 земельної ділянки розраховується: Цц = 6,23 •1,0- 0,95 • 1,2 • 1,8 = 12,78 грн. При загальній площі Об'єкту 102553 м2 нормативна грошова оцінка всієї ділянки становить 1310627 грн. Експертна грошова оцінка земельної ділянки

Розрахунок фактичної доходності підприємства за 1997-1999 роки З точки зору експертної оцінки вартості матеріальних і нематеріальних активів основним показником доходності є річний чистий операційний доход (ЧОД), який одержується власником активу. Чистий операційний доход залишається після вирахування із виручки від реалізації товарної продукції (робіт, послуг) прямих податків (зокрема, ПДВ), витрат на виробництво та реалізацію продукції (крім амортизаційних відрахувань), інших комерційних, операційних та позареалізаційних витрат і додання інших доходів невиробничого походження (доходи за процентами, у зв'язку зі зміною курсу валют, операційні доходи тощо). Структура чистого операційного доходу в загальному виді за економічними елементами складається з прибутку та амортизаційних відрахувань. Розрахунок чистого операційного доходу виконаний на підставі Звітів про фінансові результати та їх використання за відповідні роки. Результати розрахунків наведені у таблиці. Розрахунок чистого операційного доходу за 1997-1999 рр; грн.

Нестандартного розрахунку потребує чистий операційний доход за 1997 рік. Справа в тому, що фактичні затрати на виробництво та реалізацію продукції у 1997 році, згідно звітнім даним, склали 1638857 грн., що значно більше валового доходу. Проте прибуток у цьому році склав 143891 грн. (див. додатки). На думку експертної групи, наявність прибутку при збитковості основного виробництва обумовлена тим, що в Звіті про фінансові результати не показані доходи від інших видів діяльності. Тому річний чистий операційний доход розраховувався як сума прибутку та амортизаційних відрахувань. Враховуючи те, що постатейна розшифровка витрат на виробництво у 1997 році відсутня, розмір амортизаційних відрахувань, що входять до чистого операційного доходу, визначався за питомою вагою цієї статті експлуатаційних витрат у загальному обсязі витрат обігу, яка у 1998-1999 роках в середньому склала 7 %. Таким чином, чистий операційний доход у 1997 році дорівнює: 143891 + 0,07-1638857 = 258611 грн. Як випливає з розрахунків, підприємство е досить прибутковим, але працює нестабільно - чистий операційний доход має значні коливання по роках. Середньорічний розмір операційного доходу за три останні роки складає 976 Тис. грн. Оцінка потенційної прибутковості підприємства за умов найбільш ефективного використання засобів виробництва Потенційна прибутковість підприємства визначається показником чистого операційного доходу за умов кращого та найбільш ефективного використання засобів виробництва при існуючому виді діяльності. На думку експертної групи, розрахунки повинні грунтуватися на реальних планових завданнях по виробництву АГНКС на 2000 рік виходячи із фактичного портфелю замовлень. Згідно інформації Замовника, на 2000 рік підриємство має заявки на виробництво 13 АГНКС, відпускна ціна кожної з яких складає 180 тис. дол. США. При середньому офіційному валютному курсі на період проведення оцінки 5,4 грн./дол. виручка від реалізації продукції складе: 13 × 180 × 5,4 = 12636 тис. грн. Як випливає з бізнес-плану підприємства на 2000 рік, очікується, що частка прибутку в загальному обсязі реалізації продукції без вирахування ПДВ складе 35,8 %. Розмір амортизаційних відрахувань приймаємо приблизно на рівні 1999 року, тобто 450 тис. грн. Тоді розрахунковий чистий операційний доход складе (с урахуванням округлення): 12636 × 0,358 + 450 = 4980 тис. грн. Таким чином, очікуваний чистий операційний доход за умов найбільш ефективного використання засобів виробництва складає 4980 Тис. грн. на рік. Оцінка капіталізованої вартості земельно-майнового комплексу Капіталізована вартість земельно-майнового комплексу визначається за формулою. Найбільш імовірний чистий операційний доход, що підлягає капіталізації, в умовах нестабільності його розміру по роках в теперішній час розраховується як середньозважене значення за трьома можливими сценаріями прогнозування: песимістичний, найбільш реальний, оптимістичний. Таблиця Розрахунок очікуваного чистого річного доходу від забудованої ділянки

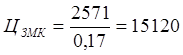

У Порядку проведення експертної грошової оцінки зазначено, що ставка капіталізації чистого доходу визначається співвідношенням чистого річного доходу і ціни продажу подібної земельної ділянки або кумулятивним способом як сума безризикової процентної ставки та ризиків на інвестування, ліквідність тощо, В умовах відсутності розвиненого земельного ринку, зокрема в Сумській області, визначити ставку капіталізації на підставі прямих ринкових даних, тим більш для такого специфічного об'єкту, яким є завод "Газмаш", не представляється можливим. Тому в розрахунках застосований кумулятивний метод. В якості умовно безризикової ставки експертною групою прийнятий річний відсоток за валютними депозитними вкладами юридичних осіб в найбільш авторитетних комерційних банках України - 10 %. Надбавки на ризики становлять: інвестиційний менеджмент - 2 %, премія за низьку ліквідність Об'єкту - 4 %, інші ризики - 1 %. Разом кумулятивна ставка капіталізації чистого доходу становить 17 %. З урахуванням вищенаведеного, капіталізована вартість земельно-майнового комплексу на дату оцінки дорівнює (з округленням):

Таким чином, за методом прямої капіталізації чистого доходу вартість забудованої земельної ділянки (тобто земельно-майнового комплексу) становить 15120 тис. грн. Оцінка витрат на забудову та облаштування ділянкиКомплексні витрати на забудову та освоєння ділянки складаються із залишкової відновної вартості існуючих основних промислово-виробничих фондів та супутніх капитальних вкладень на інженерну підготовку і облаштування території, проектно-вишукувальні роботи та відведення земельної ділянки. Основою для розрахунку відновної вартості основних засобів на дату оцінки є дані бухгалтерського обліку по групах основних фондів за станом на 01.01.2000 року. Остання індексація основних фондів проводилася станом на 01.04.96 року за цінами, розцінкам і тарифам, що склалися в економіці України на 01.10.95 року. У цьому випадку середньозважені коефіцієнти збільшення кошторисної вартості будівництва, придбання машин, обладнання і устаткування для підприємств машинобудівного комплексу на початок поточного року дорівнюють: основні фонди першої групи - 1,84, другої групи - 2,90, третьої групи - 2,251. Середньозважений фізичний знос елементів основних засобів експертної групою встановлений у наступних межах: перша група - 17,8 %, друга група - 54,9 %, третя група - 35,0 %. Розрахунок залишкової відновної вартості основних промислово-виробничих фондів підприємства наведений в таблиці. Деталізовані розрахунки вартості будинків, споруд та передавальних пристроїв (основні фонди першої групи) містяться у додатках. Таблиця Оцінка відновної вартості основних фондів підприємства, тис. грн.

Супутні капітальні вкладення на облаштування ділянки та благоустрій території, за оцінкою експертної групи, складають 50 тис. грн. Витрати на вишукувальні роботи, розробку проектно-кошторисної документації та відведення ділянки, що не увійшли до кошторисної вартості будівництва, становлять 200 тис. грн.2. Таким чином, комплексні витрати на відтворення цілісного майнового комплексу (з урахуванням зносу) в цінах, що склалися на дату оцінки, становлять 14700 тис. грн. Оцінка вартості земельної ділянки за методом залишку У відповідності до техніки залишку для землі, вартість земельної ділянки розраховується як різниця між ринковою вартістю земельно-майнового комплексу з поліпшеннями та відновною вартістю капітальних витрат на ці поліпшення. Капіталізована вартість забудованої земельної ділянки згідно параграфу 6.3 становить 15120 тис. грн. Вартість капітальних вкладень на забудову та освоєння ділянки складає 14700 тис. грн. У цьому випадку залишкова вартість земельної ділянки, що є об'єктом оцінки, дорівнює: Цр = 15120 - 14700 = 420 тис. грн. Таким чином, вартість земельної ділянки, обрахованої за методом витрат на спорудження об’єктів нерухомого майна у поєднанні з технікою залишку для землі, на дату оцінки становить 420000 грн.

Оцінка вартості ділянки за порівняльно-аналітичним методом Порівняльно-аналітичний метод грунтується на загальних принципах оцінки з точки зору аналогів продажів3. Його нормативно-вартісний та математичний апарат оснований на результатах кореляційно-регресійного аналізу за сукупністю угод купівлі-продажу земельних ділянок у населених пунктах України, укладених у 1998-1999 роках в ході приватизації земель несільськогос-подарського призначення суб'єктами підприємницької діяльності (всього 1537 ділянок). Ціна безконкурентного викупу конкретної ділянки несільськогосподарського призначення (що цілком співпадає з умовами проведення цієї експертної оцінки) розраховується за аналітичними залежностями, які враховують сукупний вплив на оціночну вартість ділянки наступних рентоут-ворюючих факторів: • існуючий рівень освоєності ділянки (забудована, вакантна); • тип функціонального використання ділянки (житлова забудова, землі промисловості, комерційного використання, громадського призначення, транспорту і зв'язку, рекреаційні території); • рівень соціально-економічної значимості населеного пункту в загальнонаціональній системі розселення, що виражається показником чисельності його жителів; • площа земельної ділянки, що оцінюється. • відстань об'єкту від основних містоутворюючих центрів населеного пункту (громадсько-діловий центр, автовокзал, залізничний вокзал) Найбільш достовірний результат за цим методом досягається при оцінці об'єктів конкретної функціональної групи, які характеризуються типовістю місця розташування, метричних параметрів, характеру забудови, інфраструктурної забезпеченості та інших ціноутворюючих факторів, що не враховуються в розрахункових формулах у вигляді поправочних коефіцієнтів. Якщо об'єкт оцінки має нетипові умови розміщення, метричні характеристики, обмеження щодо використання, особливості забудови або інші кількісні чи якісні параметри, що істотно відрізняють його від середніх, найбільш типових для сукупності об'єктів даного типу характеристик, то результат, отриманий за порівняльно-аналітичним методом, підлягає наступному аналізу і коректуванню з урахуванням індивідуальних особливостей об'єкта. За даними угод купівлі-продажу, що відбулися, середня базова вартість 1 м2 забудованих земельних ділянок несільськогосподарського призначення на дату оцінки становить 19,70 грн. Поправка на тип функціонального використання ділянки (землі промисловості) дорівнює 0,74. Поправка на кількість мешканців населеного пункту (Л/, тис. чол.) розраховується за формулою:

Поправка на площу земельної ділянки (5, м2) розраховується наступним чином:

Промислові підприємства не відносяться до об'єктів комерційної нерухомості, доходність яких суттєво залежить від відстані до громадського центру населеного пункту, автовокзалу та залізничного вокзалу. Тому за цими показниками поправка на місцерозташування Об'єкту приймається рівною 1. Однак, на думку експертної групи, характер розташування Об'єкту відрізняється від середньостатис-тичних типових угрупувань за такими факторами, як розміщення в приміській зоні крупного населеного пункту (поправочний коефіцієнт 1,75) та наявність прямого сполучення з товарною залізничною станцією, що для підприємства подібного профілю є дуже важливим (поправка 1,15). Крім того, як зазначалося вище, завод має значний диверсіфікаційний потенціал у разі реалізації постачальницько-збутової функції, що суттєво відрізняє його від середньостатистичного виробничого підприємства і наближає характер цільового викопистанца піпянки до .комерційного (поправка 1,-10). У цьому випадку вартість ділянки, що є об'єктом оцінки, у розрахунку на 1 м2 за порівняльно-аналітичним методом визначається: Цпа= 19,7-0,74-0,29 •0,45- 1,75- 1,15- 1,10=4,21 грн./м2 Отже вартість всієї ділянки за порівняльно-аналітичним методом на дату оцінки становить 431750 грн.

Узгодження результатів експертної оцінкиОстаточний висновок щодо оціночної вартості земельної ділянки приймається на підставі порівняльного аналізу результатів оцінки за різними методичними підходами. В основі узгодження результатів лежить процедура обгрунтування підсумкового судження експерта-оцінювача відносно досягнення кінцевої мети оцінки. У даному випадку - це визначення оціночної вартості земельної ділянки з урахуванням умов купівлі-продажу, соціально-економічних факторів, що впливають на цю вартість, та цивільно-правових обмежень щодо використання результатів оцінки. При узгодженні результатів експертної оцінки в усіх випадках треба керуватися основним професійним правилом оцінювачів - принципом розумної обережності. Цей принцип припускає в умовах недостатньої інформаційної забезпеченості розрахунків, невизначеності проміжних суджень, при відсутності можливості об'єктивного обгрунтування переваги того чи іншого результату прийняття найбільш песимістичних оцінок. У самому загальному випадку в ході порівняльного аналізу повинні враховуватися, як мінімум, такі соціально-економічні чинники та цивільно-правові обмеження: • збереження і створення нових робочих місць після зміни форми власності; • виробнича спеціалізація підприємства, його загальнодержавна та суспільна значимість для задоволення першочергових потреб споживачів продукції і послуг; • кон'юнктура ринку по групі товарів і послуг, що виробляються даним підприємством, наявність та конкурентоспроможність підприємств подібного профілю; • мотивація учасників угоди та умови купівлі-продажу; • технічний стан та можливості перепрофілювання об'єкта з погляду його кращого й найбільш ефективного використання; На узгодження в рамках цього Звіту виносяться наступні результати оцінки: • Вартість земельної ділянки за методом залишку для землі 420000 грн.; • Вартість земельної ділянки за порівняльно-аналітичним методом 431750 грн.; • Нормативна грошова оцінка земельної ділянки 1310627 грн. Щодо вартості ділянки, розрахованої за методом залишку для землі та порівняльно-аналітичним методом, то відносна погрішність отриманих результатів не перевищує 3 %, що набагато нижче гранично припустимих для експертно-оціночних робіт розбіжностей. Враховуючи те, що: • профіль та спеціалізація виробничої діяльності підприємства має підвищену значимість для економіки Сумської області в контексті забезпечення зайнятості населення й сплати податків; • підприємство є конкурентоспроможним, його продукція користується попитом споживачів і поставляється за кордон; • підприємство належить до базових галузей промисловості, має повний конструкторсько-технологічний цикл виробництва, розробка та випуск конкурентоспроможної продукції здійснювалися "з нуля" за рахунок власних коштів; • для підвищення ефективності використання земельної ділянки та диверсифікації виробничої діяльності необхідні додаткові кошти, в той час, як вартість ділянки становить близько 38 % від прибутку, одержаного у 1999 році; • продаж земельної ділянки здійснюється на безконкурентній основі Єкспертна група вважає за доцільне в якості найбільш ймовірної ціни продажц Об’єкта у власність існуючому землекористувачу прийняти менше значення вартості, визначене за методом Залишку для землі, тобто 420000 грн. Таким чином, спираючись на викладені в цьому Звіті факти, припущення, судження і висновки, експертна група вважає, що оціночна вартість земельної ділянки, розташованої за адресою: Сумська обл., Сумський р-н, смт. Степанівка, вул. Заводська, 2, з урахуванням усіх вищенаведених обмежень на дату оцінки становить 420000 грн. (чотириста двадцять тисяч гривень). У розрахунку на 1 м2 оціночна вартість земельної ділянки складає 4,10 грн. (чотири гривні десять копійок).

Експертна грошова оцінка - 4.0 out of

5

based on

1 vote

|

Материалы по темам:Основи картографії |

тис. грн.

тис. грн.