Литература

Справочная информация

Для учебы

Магистерская работа - Разработка концепции мониторинга рынка земель прибрежной зоны крымаМАГИСТЕРСКАЯ РАБОТА на тему: «Разработка концепции мониторинга рынка земель прибрежной зоны Автономной Республики Крым»

ЗАДАНИЕ на магистерскую работу студента 6 курса очной формы обучения 1. Тема работы: «Разработка концепции мониторинга рынка земель прибрежной зоны Автономной Республики Крым» Утверждена приказом по университету №457- Са от 22.10.009 2. Срок сдачи работы 15 ноября 2010г. 3. Исходные данные работы: Статистические данные Нормативные документы 4. Пояснительная записка Введение Раздел 1 Механизм рынка недвижимости 1.1.Рынок земли в Украине на современном этапе и необходимость его мониторинга 1.2.Роль денежной оценки в рыночной системе 1.3.Доходный подход в определении стоимости недвижимости Раздел 2 Риск, как главный фактор образования стоимости 2.1. Понятие рисков 2.2. Классификация рисков 2.3.Риски, присущие рынку земли Раздел 3 Концепция мониторинга рынка земли 3.1. Кумулятивный метод построения ставки капитализации 3.2.Анализ рынка земли прибрежной зоны АР Крым 3.2.1.Динамика безрисковой составляющейё 3.2.2. Динамика премии за риск 3.3Система мониторинга рынка земель Вывод Раздел 4 Технико-экономическая эффективность Раздел 5 Охрана труда Заключение Список использованной литературы 5. Графическая часть работы Чертежи: 1.Изменение стоимости участков вдоль береговой линии 2.Зависимость удаленности земельного участка от берега и его стоимости 3.Величина регионального риска 1. Консультанты по разделам работы

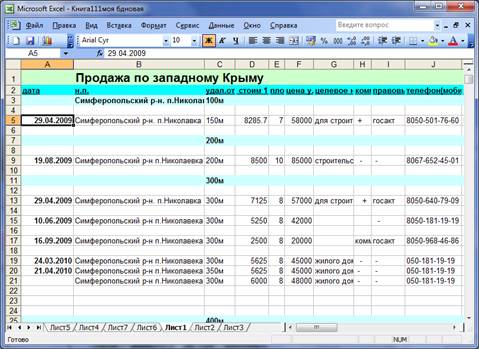

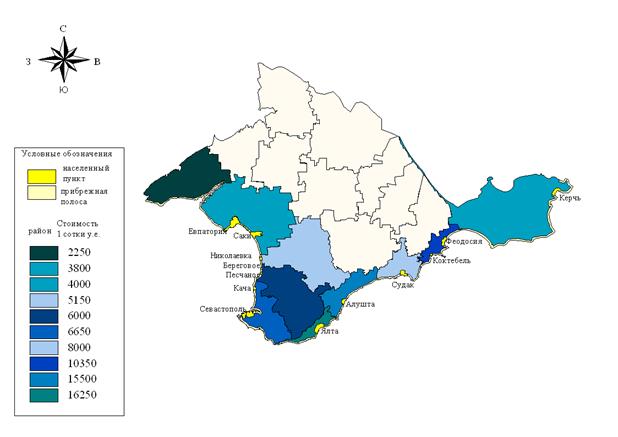

Научный руководитель ___________________________ Дипломник _____________________________________ СОДЕРЖАНИЕ: Введение………………………………………………………………….……5 РАЗДЕЛ 1 Механизм рынка недвижимости………………...………….…..9 1.1.Рынок земли в Украине на современном этапе и необходимость его мониторинга………………………………………………..………….….9 1.2.Роль денежной оценки в рыночной системе………………………….16 1.3.Доходный подход в определении стоимости недвижимости…………26 РАЗДЕЛ 2 Риск, как главный фактор образования стоимости …………..28 2.1. Понятие рисков…………………………………………………………..28 2.2. Классификация рисков…………………………………………………..34 2.3.Риски, присущие рынку земли…………………………………………37 РАЗДЕЛ 3 Концепция мониторинга рынка земли……………..…………45 3.1. Кумулятивный метод построения ставки…………………………......45 3.2.Анализ рынка прибрежной зоны АР Крым……………………………49 3.2.1.Безрисковая составляющая………………………………………........59 3.2.2. Динамика премии за риск……………………………………...……66 3.3Система мониторинга рынка земель…………………………………….74 Вывод…………………………………………………………………………77 РАЗДЕЛ 4 Технико-экономическая эффективность…………..…………..80 РАЗДЕЛ 5 Охрана труда……………………………………….……………83 Заключение……………………………………………………………….…..96 Список литературы………………………………………………………......98 ВВДЕНИЕ Земля как объект рыночных отношений занимает уникальное и ключевое место во всей системе предпринимательской деятельности, является основным и естественным фактором производства. Экономические преобразования в Украине во многом определили необходимость создания рынка земель. Это связано с тем, что земля помимо ее традиционных свойств (средство производства, территориальный базис, природное тело и др.) стала объектом правоотношений. Активно развивается оборот земельных участков. Земельные участки стали предметом купли-продажи, совершения иных сделок. Особую значимость в экономическом и социальном развитии общества в настоящий момент приобретает формирование эффективного экономического механизма, регулирования экономических отношений на рынке земли. Исследование и мониторинг рынка земли, его особенностей и закономерностей, необходимы для регулирования земельных отношений. Актуальность мониторинга рынка земель заключается в том, что составленное на основе анализа публикуемых аналитических материалов в СМИ, исследования сделок купли-продажи, а также на основе проводимых оценок формируется мнение о существующей ситуации на рынке недвижимости и основных тенденциях рынка, которое ляжет в основу принятия решения. Потребителем такой информации могут быть как предприниматели, которые решают начать, или расширить свою деятельность, так и любой владелец земли, решивший продать свое право владения, или владелец средств, решивший приобрести права на недвижимость. Мониторинг рынка земли проводится для: 1.оценки потребительского спроса 2.оценки инвестиционного спроса 3.Составление структуры потребительского предложения 4.Структуры инвестиционного предложения 5.Определения уровня цен и прогноза роста цен на объекты инвестиционного характера. Фундаментальные положения теории рынка земли составляют идеи основоположников зарубежной экономической мысли: К. Маркса, Д. Риккардо и других. В литературе различные аспекты рынка земли и оценки земли нашли отражение в работах таких авторов, как П. В.Веденичев, Д. И.Гнаткович, В. В.Горлачук, Г. О. Гуцуляк, Б. М.Данилишин, Д. С.Добряк, С. И.Дорогунцов, И. И.Лукинов, Т. П. Магазинщиков, В. М. Месель-Веселяк, И. Р. Михасюк, Л. Я. Новаковский, П. Ф. Пасхавер, И. А. Розумный, П. Т. Саблук, А. М.Третяк, М. М. Федоров, Б. З.Харченко, В. А. Горемыкин, Э. Р.Бугулов и другие. За последние годы опубликованы научные работы, в которых освещены важные научно-методические подходы к оценке земель в условиях трансформации форм собственности на землю, формирования рынка земель. Так, широко известные научные работы Ю. Ф. Дехтяренко, О. И. Драпиковского, И. Б. Ивановой, О. П. Канаша, О. О. Кучера, М. Г.Лихогруда, Ю. М. Палехи, О. Я. Панчука, Б. А. Семененка, Д. И.Солярчука, А. Я. Сохнича, М. О. Соколова, М. Г. Ступеня, О. М. Телиженко и другие. Исследования этих ученых позволили сделать серьезный шаг в разработке теоретико-методологических и практических основ рынка земли и цены земли. Однако различные аспекты этой проблемы разработаны явно недостаточно. Ученые-экономисты обосновали концептуальные направления преобразований в земельных отношениях, разработали методику денежной оценки земли, определили отношение к собственности на землю. Объектом исследования являются социально - экономические аспекты образования стоимости недвижимости, приносящей доход. Предметом - рисковая составляющая ставки капитализации. Целью магистерской работы является выявление закономерности в зависимости цен на земельные участки от факторов, влияющих на них. При разработки магистерской работы поставлены следующие задачи: -систематизация опубликованных данных по стоимости земельных участков в прибрежной зоне АР Крым за период с апреля 2009 по сентябрь 2010года -организация базы данных продажи земельных участков; -выявление групп факторов, влияющих на стоимость земельных участков; -создание системы мониторинга рынка земель; Методы исследования. Методологической основой исследования является диалектический метод, который рассматривает процессы, которые происходят в природе и обществе. В работе использованы известные методы исследования: монографический (для выявления основных тенденций и закономерностей осуществления денежной оценки) статистико-экономический и экономического анализа (для анализа совокупности факторов, которые влияют на уровень доходности земельных участков), сравнительного анализа (для сопоставления цен земельных участков) графический ( для зрительного отображения показателей). Исходными данными являются: объявления о стоимости земельных участков опубликованных в периодических изданиях период с апреля 2009 по сентябрь 2010 года, экспертные данные оценочных компаний за указанный период. Научная новизна данной работы заключается в разработке концептуальных направлений мониторинга рынка земли, выявление групп факторов, влияющих на ценообразование земельных участков. РАЗДЕЛ 1 Механизм рынка недвижимости 1.1. Рынок земли в Украине на современном этапе и необходимости его мониторинга. В основе возникновения рынка земли лежит появление частной собственности. С одной стороны, выступают собственники земельных ресурсов, с другой – люди, владеющие деньгами и желающие свои деньги и свой труд вложить в использование земельных угодий и стать их владельцами. Внедрение рынка земель - необходимая составляющая земельных отношений при условии существования частной собственности на землю. Рынок земли, в первую очередь - это перераспределение трех ресурсных потенциалов: финансовых, земельных и трудовых. Главной целью, которого является достижение рационального и эффективного землеустройства и охраны земель. Важность проблем формирования рынка земли и определения реальной цены на земли различного назначения в Украине повышается в связи с его внедрением после появления частной собственности. Это потребует определения стоимости земли не только с помощью нормативной оценки, но и применения экспертной оценки, в основе которой лежат рыночные факторы. Современный этап развития Украины предусматривает дальнейшее развитие и совершенствование разных форм собственности на землю как одного из основных элементов рыночной экономики; этот процесс невозможен без определения экономической сути собственности и реализации разных ее форм с целью позитивного практического влияния на процесс формирования экономических отношений вообще. Несмотря на важность вопроса о становлении и развитии рынка земли, Закон Украины «О рынке земли» все еще не принят. Госкомитетом по земельным ресурсам Украины подготовил и обнародовал для обсуждения законопроект «О рынке земель», который будет внесен на рассмотрение парламента. Однако, кроме закона «О рынке земель» отсутствует закон «О земельном кадастре», без которого не возможно наведения порядка в земельных отношениях. Отсутствие урегулированного земельного кадастра означает отсутствие открытой, достоверной информации состоянии на рынке земель. Принятие этих законов необходимо, так как земля должна иметь свою цену и, таким образом, она будет стабильным гарантом вложения инвестиций. Для этого со стороны украинского правительства необходимо урегулировать законодательство, должны быть приняты законы, которые не допустят спекулятивного отношения к земле. Однако, сейчас нет единства взглядов на вопрос о рынке земли даже в правительстве. Исследование и мониторинг рынка земельных участков является необходимым мероприятием для развития, стабильного функционирования и регулирования рынка. Принятие какого-либо решения не возможно без анализа сложившейся ситуации. Само понятие мониторинг подразумевает - периодическое исследование одного и того же объекта по одним и тем же параметрам. Основной задачей мониторинга является отслеживание динамики (изменений) в целях прогнозирования. Основополагающим принципом мониторинга является цикличность исследований, их повторяемость. В системе мониторинга рынка недвижимости объектом исследования может выступать как единый объект недвижимости, совокупность объектов недвижимости, составная часть объекта недвижимости, а также все другие составляющие рынка недвижимости (помимо объектов недвижимости) - субъекты рынка недвижимости, процессы функционирования рынка, инфраструктура (механизмы) рынка. Таким образом, мониторинг рынка недвижимости – процесс регулярного сбора и поддержания в актуальном состоянии сведений о рынке недвижимости, их обработки и хранения для целей последующего предоставления и использования. Проведение мониторинга необходимо для определения того, как на самом деле ведёт себя рынок земли, как влияют на него различные внешние факторы, каковы тенденции развития рынка недвижимости. Мониторинг необходим для выявления, какие именно факторы, и в какой степени больше влияют на изменение стоимости земли в различных регионов. Без исследования рынка невозможно принятие решений по регулированию земельных отношений, так же данные статистических наблюдений необходимы для принятия управленческих решений, для усовершенствования законодательства в области земельных отношений и др. Законодательное регулирование в области земельных отношений в Украине осуществляется на основании положений Конституции Украины [1], Гражданского[2] и Земельного Кодекса[3], Закона Украины «О нотариате»[5], Закона Украины «Об оценке земель»[6], Закона Украины «Об аренде» [4] и другими нормативно-правовыми актами. Важность вопроса становления рынка земли в Украины подтверждается Указом Президента Украины «О мерах по развитию и регулированию рынка земель населенных пунктов, других земель несельскохозяйственного назначения» [8]; Указ президента України «Про продаж земельних ділянок несільськогосподарського призначення ( Із змінами, внесеними згідно з Указом Президента N 399/2000 від 09.03.2000 ) [9], На сегодняшний день при отсутствии необходимых законов, рынок земли несельскохозяйственного назначения все же существует и функционирует на основании Закона «О нотариате»[5], согласно которому все гражданско-правовые сделки заверяются нотариально, регистрируются в реестре нотариусов. Однако, отсутствует четкое определение главных понятий, связанных с рынком земли. Поэтому при рассмотрении данного вопроса обратимся к опыту Европейских стран с развитой рыночной экономикой. Согласно международным стандартам оценки, «Рынок» представляет собой систему, в которой товары и услуги переходят от продавца к покупателю посредством ценового механизма. (Иногда рынок называют также и место, где совершаются эти операции). Концепция рынка подразумевает способность товара и/или услуг переходит из рук в руки без чрезмерных ограничений деятельности продавцов и покупателей. Каждая из заинтересованных сторон действует в соответствии с соотношениями спроса и предложения и другими ценообразующими факторами, в меру их возможностей и компетенции, понимания относительной полезности конкретных товаров и/или услуг, а также с учетом своих индивидуальных потребностей и желаний. [67] «Рынок» в самом общем понимании определяется как система, регулируемая соотношением спроса и предложения. Рынок – совокупность существующих потенциальных покупателей товара, механизм, осуществляющий контакт между покупателем, предъявляющим спрос, и продавцом и поставщиком – предложение. Рынок недвижимости, в отличие от других рынков товаров и услуг, в Украине относится к числу молодых. Материальная база рынка недвижимости на начальном этапе его развития складывалась из двух источников. Первый — это приватизация земельных участков (рынок первичной приватизации недвижимости). Второй - это продажи объектов (первичный рынок продажи недвижимости). В дальнейшем формировался вторичный рынок недвижимости - рынок перепродажи ранее приватизированных или впервые проданных новых объектов. Сегодня рынок недвижимости представляет собой сферу вложения капитала в объекты недвижимости и систему экономических отношений, возникающих при операциях с недвижимостью. Эти отношения появляются между инвесторами при купле-продаже недвижимости, ипотеке, сдаче объектов недвижимости в траст, в наем и т. д. Рынок недвижимости представляет собой определенный набор механизмов, посредством которых передаются права на собственность и связанные с ней интересы, устанавливаются цены и распределяется пространство между различными конкурирующими вариантами землепользования. Рынок земли имеет ряд специфических особенностей: 1.колличество земельных участков и недвижимости ограничено в пространстве; 2.площадь земельных участков фиксирована; 3.земельные участки и недвижимость продуцируют доход. Рынок земли состоит из семи основных элементов: Спрос — это количество объектов, которые покупатели готовы приобрести по складывающимся ценам за определенный промежуток времени. Формируется спрос на недвижимые объекты под влиянием многочисленных факторов — экономических, социальных, демографических, природно-климатических и др. Предложение — это количество земли и другой недвижимости, которое собственники готовы продать по определенным ценам за некоторый промежуток времени. Особое значение имеют спрос и предложение при оценке земли, поскольку предложение ее, по существу, является величиной фиксированной. Это означает, что цены на земельные участки в конкретной местности будут определяться факторами спроса, например, плотностью населения и темпами экономического роста, уровнями занятости и дохода, пропускной способностью местной транспортной системы, ставкой процента по закладным и т. д. Количество предлагаемой на рынке земли фиксировано: независимо от предлагаемой цены, дополнительную землю произвести нельзя. Следовательно, цена ее будет определяться местными факторами спроса. Хотя предложение земли в целом и фиксирование, предложение на рынке конкретного варианта ее использования может расти и падать; Возросшее предложение замедляет рост цен. Зонирование и другие регуляторы оказывают обратное влияние, поскольку они ограничивают предложение для конкретного варианта землепользования. Чем менее подвижным является товар, тем больше его цена зависит от местоположения.[32] Следующий компонент: Цена — это количество денег, уплаченных за единицу недвижимости в совершенных сделках. Цена является термином, обозначающим денежную сумму, требуемую, предполагаемую или уплаченную за некий товар. Она является историческим фактом, то есть относится к определенному моменту времени и месту, независимо от того была ли она объявлена открыто или осталась в тайне. В зависимости от финансовых возможностей, мотивов или особых интересов конкретных покупателей или продавцов цена может не соответствовать стоимости, приписываемой товарам и услугам другими людьми. [67] Менеджмент — кадры, лицензированные субъекты, инвестиции, сделки, налоги, нормативы. Маркетинг — анализ, прогнозирование, мониторинг, ценообразование, сегментация. Инфраструктура — консалтинговая, информационная, юридическая, риелторская и др. Деловые процедуры — оценка, аукцион, конкурс.[44]. Рынок недвижимости имеет свои специфические характеристики, которые необходимо учитывать при совершении операций: 1.Рынок земли локализован, так как его товар, уникален и его ценность в большей степени зависит от внешней окружающей среды (политической, экономической, социальной, экологической обстановки в стране и регионе). 2.Рынок земли носит конфиденциальный характер. Сделки с недвижимостью по своей природе носят частный характер. Открытая публичная информация часто бывает неполной или неверной (по объективным или субъективным причинам). Не существует установленного источника детальной информации по ценам совершаемых сделок, условиям арендных договоров и ипотечных кредитов. 3.Рынок земли в значительной степени подвержен государственному регулированию законодательными нормами и зонированием территорий. 4.Рынок, как правило, является несбалансированным, имеются расхождения между спросом и предложением. Спрос определяется не только и не столько потребительскими качествами самих объектов, а в основном их местоположением. Спрос на недвижимость более изменчив, более зависит от социально-экономической ситуации в регионе, легче реагирует на изменение цен. 5.Земля, как объекты недвижимости может быть обременена правами третьих лиц в разных комбинациях (сервитуты и др.). 6. Земля на рынке недвижимости служит не только средством удовлетворения собственных потребностей покупателя, но и объектом их инвестиционной деятельности. 7. Почти все сделки на рынке недвижимости должны пройти государственную регистрацию. Рынок недвижимости не существует сам по себе, находится под влияние факторов, которые определяют состояние и функционирование всего рынка: 1.факторы государственного воздействия (законодательная база) 2.факторы общеэкономического воздействия 3.микроэкономическая ситуация 4.социальные факторы влияния 5.природные факторы. Исходя из вышеизложенного можно сделать вывод, что рынок земли — это особенная форма организации земельных отношений, с помощью которой передаются права на собственность и связанные с ней интересы, и где складывается определенная конъюнктура спроса и предложения, устанавливаются цены и осуществляется перераспределение земли между конкурирующими видами использования. Понятие рынка предусматривает, что права владения, пользования и распоряжения земельными участками могут без ограничений переходить из рук в руки, полагаясь на ценовой механизм. При этом каждая из заинтересованных сторон действует в меру своих возможностей и компетенции, осознание относительной полезности конкретных объектов, а также с учетом своих индивидуальных потребностей и желаний. 1.2 Роль денежной оценки в рыночной системе. Ключевым моментом в становлении рынка земли есть определение стоимости земли. Рыночная стоимость – это расчетная величина, равная денежной сумме, за которую имущество должно переходить из рук в руки на дату оценки, между добровольным покупателем и добровольным продавцом в результате коммерческой сделки после адекватного маркетинга.[67] Рыночная стоимость земли определяется экспертными методами денежной оценки. Поэтому правильное применение методов денежной оценки является основной формирования рыночных отношений. Законодательством Украины установлено, что при осуществлении гражданско-правовых соглашений относительно земельных участков используется экспертная денежная оценка. Она должна стать минимальной стартовой ценой купли-продажи земельного участка. Подобная практика существует во Франции, где законодательно закреплено минимальные и максимальные равные цены на купли-продажи земли. Основным назначением экспертной денежной оценки является непосредственная поддержка рынка земли, которая состоит в установлении оценочной стоимости земельных участков при осуществлении разного рода операций с земельными участками (купля-продажа, аренда, ипотека, дарения, наследование, мена и т. п.). Нормативно-методическое обеспечение экспертной денежной оценки дает возможность устанавливать разные виды оценочной стоимости земельного участка: рыночную, стартовую при проведении аукционов, залоговую, ликвидационную и прочие виды стоимости. Большое значение при формировании рынка земель имеет достоверность экспертной денежной оценки земельных участков. Достоверная и объективная денежная оценка земель способствует развитию рынка земли и ипотечного кредитования, значительно уменьшает социальное напряжение в решении земельных вопросов, создает привлекательные условия для привлечения инвестиций в различные секторы экономики. Денежная оценка земель выполняет основные функции регулирования земельных отношений: определение размера земельного налога; государственной пошлины при обмене, наследовании и дарении земельных участков; арендной платы за земельные участки государственной и коммунальной собственности; определение размеров возмещения потерь и убытков при отводах земли; судебных претензиях экономического обоснования рационального и эффективного использования земель; определение стоимости земель при создании уставных фондов субъектов предпринимательской деятельности и т. п. Реализация положений Закона Украины "Об оценке земель"[6] и Указа Президента Украины "О некоторых вопросах усовершенствования государственного регулирования в сфере оценки земель"[7] подчеркивают важное влияние денежной оценки земель на экономические процессы. Согласно Земельному кодексу Украины статье 201 в зависимости от назначения и порядка проведения денежная оценка земельных участков может быть нормативной и экспертной.[3] Как нормативная, так и экспертная оценка является мощным источником постоянных поступлений в местные бюджеты. Соответственно части третьей статьи 201 Земельного кодекса Украины нормативная денежная оценка земельных участков используется для определения размера земельного налога, поэтому уместно установить также фискальные и регулирующие преимущества земельного налога. Так, в частности: *при взыскании земельного налога не существует возможности уклонения от уплаты, ведь земельный участок невозможно перепрятать; *при уплате земельного налога довольно четко реализуется принцип социальной справедливости, поскольку в таком случае каждый платит в зависимости от естественного потенциала, которым владеет; результаты хозяйствования в данном случае не влияют на сумму налога, поэтому есть стимул работать по возможности лучше; *земельный налог - это средство изъятия дифференциальной земельной ренты, которая создает для всех плательщиков равные возможности; *земельный налог оказывает содействие эффективному использованию земли, ведь механизм платности заставляет землевладельца или землепользователя получать доход от земли (безвозмездное хозяйствование никогда не будет эффективным); *земельный налог является инструментом рационального размещения продуктивных сил на территории Украины.[3] Тем не менее, нормативная денежная оценка не предусмотрена для учета изменений, которые происходят на земельном рынке. Вне ее внимания остаются такие важные факторы формирования стоимости земли, как конкретные обстоятельства соглашения из приватизации, спрос и предложение на земельные участки определенной категории в том или другом регионе, условия инвестирования и т. п. Экспертная денежная оценка используется при проведении гражданско-правовых сделок, и осуществляется согласно Постановлению Кабинета Министров Украины « Об экспертной денежной оценке земельных участков» №1531. Согласно постановлению, экспертная оценка предполагает определение рыночной (вероятной цены продажи на рынке), или иного вида стоимости объекта оценки (залоговая, страховая, для бухгалтерского учета и т. п.), за которую он может быть продан (приобретен), или иным образом отчужден на дату оценки в соответствие с условиями соглашения.[10] С развитием рынка земельных отношений в Украине роль экспертной денежной оценки земли постоянно растет, так как без информации о стоимости земли невозможно успешное проведение трансакций с земельными участками. Проведение оценки земли становится необходимостью, когда нужно принимать экономически обоснованные решения и располагать объективной информацией о стоимости земельного участка. Любой участок земли, вне зависимости от размеров, имеет определенную рыночную стоимость. Рыночная стоимость участка со временем меняется, поэтому оценка стоимости земельного участка проводится по состоянию на конкретную дату. При изменении целевого назначения участка (разрешенного использования) его рыночная стоимость также меняется. Независимая оценка земли (земельных участков) частного или юридического лица позволяет определить реальную стоимость данного объекта на конкретный момент времени. Для физических лиц оценка земли (земельных участков), как правило, необходима для определения стоимости для продажи, залога при получении кредита, ипотеки, определения налогов при дарении земли, для оформления в качестве наследства, при разделе имущества, участвующего в бракоразводном процессе и т. п. Оценка земли для предприятий и организаций, проводится с целью получения объективной информации о стоимости данного вида имущества, для определения возможности кредитования под его залог, продажи или внутренних нужд и т. п. Земля испокон веков считалась самым большим богатством и в настоящее время ее можно назвать базисом любой недвижимости. Оценка земельного участка, определение ее рыночной стоимости – это то, с чего начинается оценка любого объекта недвижимости. Без проведения оценки стоимости земельного участка невозможно провести расчеты экономических интересов владельца участка, а так же ожидания предполагаемых будущих инвесторов. Говоря об оценке земли и оценке земельного участка необходимо подразумевать разницу между двумя этими схожими понятиями, которые очень часто принимают за одно или путают. Оценка земли больше относится к неосвоенной собственности, а оценка земельного участка – к оценке участка земли уже освоенного (улучшенного), что позволяет использовать его по какому-либо целевому назначению. Например, для сельскохозяйственного направления или же индивидуального жилищного строительства. Причины, которые чаще всего побуждают людей проводить оценку земли и оценку земельного участка это: *Во-первых, обязательно проведение процедуры оценки стоимости земельного участка в случае участия в сделке земельных участков, которые принадлежат полностью или частично государству. *Во-вторых, нужно производить оценку земельного участка при совершении сделок купли-продажи с единым объектом недвижимости. *В-третьих, проводится оценка земельного участка для проведения торгов. *В-четвертых, перед изъятием земельных участков для государственных или муниципальных нужд проводят профессиональную оценку земли. *В-пятых, необходима оценка земли для получения кредита под залог земельного участка. Так же когда хотят вносить земельные участки в Уставной капитал вновь создаваемого предприятия. Необходимость проведения оценочных мероприятий может возникнуть и в ряде других случаев, когда нужно произвести расчет рыночной стоимость земли с учетом ее местоположения, существующей конкуренции на земельном рынке, уровня цен. А так же от рыночного потенциала, то есть того возможного дохода, который принесет ее использование. Возможно, в ходе подобного оценочного аудита оценки стоимости земельного участка появятся предложения о перепрофилировании участков с целью увеличения их рыночной стоимости (например, строительство в курортной зоне). Для проведения оценки земельного участка необходимы: документы, удостоверяющие право владельца участка на землю (собственность, аренда), данные о закрепленных границах участка, информация об отсутствии обременения или об имеющихся обременениях (залог, долговые обязательства). Все земельные участки в любой стране имеют определенную ценность и принадлежность. Государство, юридические и физические лица обладают земельными участками, при этом с ними возможны операции по купле, продаже и аренде. По сути, земельный участок является материальным средством и имеет свою стоимость, которая определяется методом оценки земельного участка. Каждый владелец земельного участка, будь то физическое или юридическое лицо, имеет право на продажу, сдачу в аренду или оформления в залог земельного участка. Точная оценка стоимости земельного участка позволяет безопасно провести любую операцию с землей. Конечно, при произведении оценки земельного участка есть множество нюансов, таких как наличие на нем строений и др. Оценка земельного участка является одной из самых востребованных на современном этапе развития рыночных отношений в Украине. Ведь операции по купле и продажи земельных участков происходят постоянно. При этом необходимо понимать, что стоимость земельного участка – величина динамичная, оценка стоимости земельного участка может предоставить абсолютно разные цифры в зависимости от того, когда она была произведена. Существует огромное количество факторов, которые в совокупности дают итоговую оценку земельного участка. Факторов, влияющих на стоимость земельного участка, великое множество. Одним из основных факторов при оценке стоимости земельного участка является его географическое месторасположение. Изначальная стоимость участка земли учитывает ее рыночную стоимость, на рынке земельных участков сложилась их зональная стоимость в зависимости от расположения. Кроме территориального расположения на стоимость земли активно влияет рыночная ситуация, где цена на земельные участки имеет привязку к экономической ситуации в стране и в мире. Также большое влияние на стоимость земельного участка при оценке оказывает соотношение спроса и предложения на текущий момент. Оценка стоимости земельного участка учитывает все эти моменты в комплексе, что в итоге дает корректные данные на текущий момент. Немаловажным фактором, который учитывается при оценке земельного участка, является и, так называемый, состав земли и ее рельеф. Поэтому при оценке стоимости земельного участка производятся аналитические работы по геодезии и геологии. Определяется состав грунта и рельеф поверхности, также учитывается возможность изменения рельефа, ведь при последующей застройке земельного участка нагрузка на грунт увеличивается. Данные мероприятия призваны определить, возможно ли строительство объектов на данном земельном участке без риска проседания почвы. Оценка земельного участка по составу почвы необходима также для последующего использования земельного участка для сельскохозяйственных работ. Во многих случаях земельные участки используются для дальнейшей застройки, поэтому большое значение при оценке стоимости земельного участка имеет наличие коммуникаций, отсутствие магистральных коммуникаций, к которым можно подключить объект при постройке снизит цену данного земельного участка. Конечно, оценка земельного участка учитывает наличие основных коммуникаций, однако за последнее время их список растет, к примеру, большое значение имеют коммуникации связи. В целом, помимо основных факторов, большое значение при оценке земельного участка имеет его целевое назначение при купле-продаже. В большинстве случаев оценка земельного участка производится для последующей застройки, однако существует еще несколько целевых назначений земельного участка. Оценка стоимости земельного участка производится с целью получения кредитов, иными словами для оформления его в залог. При этом на стоимость земельного участка при оценке влияют, так называемые, обременительные факторы, как наличие транспортных магистралей, газопроводов, линий электропередач и прочее. Также при оценке для оформления в залог земельного участка большое значение имеет наличие на территории строений, так как оценка строений производится отдельно. Что касается документов на землю, которые потребуются при оценке стоимости земельного участка, то это: кадастровый план и пакет правовых документов. Многие компании вносят земельные участки в размер уставного капитала, что позволяет минимизировать налоги на прибыль. В данном случае, оценка земельного участка будет зависеть от его географического местоположения, размера и количества участков. Оценка земельного участка необходима при разделе имущества, что производится как на уровне физических, так юридических лиц. Раздел имущества для физических лиц необходим, допустим, при разводе супружеской пары, при этом, оценка стоимости земельного участка производится в совокупности со строениями. Для юридических лиц оценка земельного участка необходима при определении имущественных долей совладельцев организации или акционеров, в зависимости от юридического наименования компании. Раздел имущества зачастую подразумевает последующие судебные разбирательства, поэтому в данном случае оценка стоимости земельного участка может производиться неоднократно. Одним из целевых назначений оценки земельного участка является вступление в наследство нескольких преемников. В данном случае участок делится после произведения полноценной оценки земельного участка включая строения, при несогласии одной из сторон, результаты оспариваются в судебном порядке. Экспертная оценка недвижимости позволит выявить привлекательные в будущем объекты, в которые стоит вложить средства. Физические и юридические лица могут вкладывать капитал в акции и облигации, образующиеся на фондовом рынке поскольку информация о ценах легко доступна. Напротив, доли личных вложений в недвижимость в публичных торгах не используются. Кроме того, так как на рынке число покупателей и продавцов ограничено в любой момент времени, то недвижимость продается редко. Когда недвижимость (или ее часть) продается, цена не может быть открыта для публики. Трудно узнать, как участники рынка оценивают стоимость недвижимого имущества в любой момент времени. Даже если полная информация о сделочных ценах была известна, возникнет вопрос, как обеспечены этими ценами прочие показатели непроданного имущества. Это происходит потому, что всякое недвижимое имущество в определенной степени уникально в своем роде; оно немного отличается по местоположению и может иметь различные физические характеристики и различную структуру (различные условия) аренды. Кроме того, характеристики имущества, которое инвесторы решили продать, может отличаться от характеристик сходного имущества тем, что инвесторы решили им владеть. Для продажи недвижимого имущества рыночная цена должна быть классифицирована по определенному методу.[66] Рассмотренные примеры, показывают все большее возрастание и необходимость проведения экспертной оценки в целом и в условиях развития рынка земли в особенности. С другой стороны, возрастают требования к профессиональной подготовке специалистов-оценщиков, научной обоснованности методических подходов к проведению оценки земель, качества рецензирования отчетов из экспертной оценки земельных участков и т. п. Обоснованность оценки земельных участков имеет важное социальное значение, поскольку будет защищать интересы миллионов граждан Украины, которые приобрели или приобретают в собственность земельные участки, будет оказывать содействие нормальному функционированию экономических механизмов (купля-продажа, ипотека, взыскания налогов и т. п. 1.3.Доходный подход в определении стоимости недвижимости. Недвижимость, земля, земельные участки и улучшения с точки зрения права являются капиталом, который способен приносить доход своему владельцу в виде: 1.регулярного чистого дохода, если собственник сам эксплуатирует; 2.в виде арендной платы; 3.если собственник продает земельный участок с передачей права собственности то, он будет иметь доход от продажи. Именно поэтому доходный метод основан на том, что стоимость имущества, в которое вложен некоторый капитал, представляет собой оцениваемую в данный момент величину будущей выгоды, т. е. отражает качество и количество дохода, который это имущество в соответствии с ожиданием способно принести на протяжении своего срока службы.[32] Из этого следует, что стоимость любого земельного участка зависит именно от величины дохода, получаемого с этого земельного участка. Оценка стоимости доходной недвижимости производится капитализацией. В упрощенной форме она представляет собой деление текущего дохода на соответствующую норму прибыли, в результате чего оценивают величину потока дохода. Модель, используемая для оценки на текущий момент дохода, который ожидается в будущем, известна как IRV – формула(3.1): Стоимость = Доход / Норма прибыли, V=I/R (3.1) IRV-формула является общей моделью, которая представляет собой основное уравнение доходного метода. Однако для применения модели при оценке стоимости необходимо определить доход и норму прибыли. Под доходом подразумевается чистый годовой доход, который предполагается получить от эксплуатации оцениваемого объекта недвижимости, а под нормой прибыли - ставка капитализации для объекта недвижимости на момент проведения оценки.[32] Ставку капитализации еще называют измерителем относительного уровня дохода «нормой дохода». Норма дохода, которая считается достаточной для того, чтобы убедить в целесообразности приобретения оцениваемого имущества называется, «необходимой нормой дохода». Ставка капитализации отражает степень рискованности недополучения дохода от оцениваемого объекта. Для понимания сути ставки капитализации, которая отражает норму прибыли и привлекательность объекта оценки, необходимо перейти к пониманию риска и рискованности. РАЗДЕЛ 2 Риск, как главный фактор образования стоимости 2.1.Понятие риска. Любое решение обычно принимаются в условиях неопределенности. Неопределенность приводит к возникновению ситуаций, исход которых трудно предсказать однозначно, что усложняет процесс принятия оптимального решения. Выбор оптимального решения базируется на принятых экономико-математических моделях. Основная трудность здесь заключается в построении моделей, адекватных реальной ситуации. В зависимости от степени неопределенности возможных исходов в теории принятия решений рассматриваются две модели. [36,11,12,48]: – выбор решения в условиях риска, когда каждое действие приводит к одному из множества возможных исходов, причем любой исход имеет вычисляемую или экспертно оцениваемую вероятность (ситуация риска); – выбор решения в условиях неопределенности, когда то или иное действие имеет своим следствием множество исходов, вероятность которых не может быть определена (ситуация неопределенности). Риск - один из важнейших факторов, которые формируют стоимость. Определение уровня риска и степени влияния риска на стоимость составляет существенную часть любой оценки. Под риском применительно к оценке понимают состояние неопределенности (неуверенности), в котором пребывает покупатель объекта оценки, относительно стабильности получения дохода от данного объекта. Многие из обстоятельств, определяющих финансовый результат, являются в момент совершения инвестиции неопределенными. Например, будущие: объем спроса, уровень инфляции, стоимость потребляемых ресурсов. Рискованность является относительной категорией. То, что представляется весьма рискованным для одного человека, может рассматриваться как значительно менее рискованное другими людьми. Выбор решения в условиях риска предполагает, что вероятность рисковых ситуаций известна. Эта вероятность определяется на основе статистических данных или, при их отсутствии, на основе экспертных оценок. В науке существует два подхода к изучению риска [37]. Представители классической теории (Д. Милль, Н. Сениор и др.) рассматривают доход в виде суммы, состоящей из безрисковой ставки и платы за риск. Риск здесь отождествляется с ущербом (математическим ожиданием потерь), который влечет за собой реализация принимаемого решения. Сторонники неоклассической теории риска (А. Маршалл, А. Пигу и др.) полагают, что покупатель, действующий в условиях неопределенности, руководствуется двумя критериями: размером ожидаемой прибыли и ее возможной вариацией. Д. Кейнс считает, что отклонение получаемого дохода от ожидаемого значения можно назвать «издержками риска» [13; 63]. Прибыль,— отмечает П. Хейне,— возникает «по причине неопределенности», в отсутствие которой она становится равной нулю [30]. Важное место в теории риска занимает исследование взаимосвязи понятий неопределенность и риск [14; 64]. Американский экономист Ф. Найт в своей работе [14] пишет, что понятия «неопределенность» и «риск» радикально отличаются друг от друга. Он считает, что риск может иметь количественную оценку, а неопределенность – нет. Риск, по его мнению, – это «измеряемая неопределенность». Такой же точки зрения придерживались и венгерские экономисты Т. Бачкаи и Д. Месена [54]. Среди ситуаций неопределенности они вычленяли ситуации риска. Это такие ситуации, в которых может быть оценена вероятность тех или иных событий. Отклонение от цели, ради которой принималось решение, эти ученые рассматривали как проявление риска. В. М. Гранатуров в работе [15] называет условия, сопутствующие рисковой ситуации: – наличие неопределенности; – необходимость выбора решений; – возможность оценки вероятности реализации принимаемых решений. Выделяются основные элементы, взаимосвязь которых составляет, по его мнению, сущность риска: – возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива; – вероятность достижения желаемого результата; – отсутствие уверенности в достижении поставленной цели; – возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы. Возникновение интереса к риску связан с проводимой экономической политикой. От разрешения вопроса о риске зависят темпы развития экономики страны [30]. В настоящее время отсутствует общепринятое определение понятия риск. Считается, что такое положение связано с многоаспектностью сущности риска, широким применением этого термина в различных областях науки и практической деятельности, где риск трактуется по-разному [55; 16]. Основные положения, составляющие содержание понятия «риск», сводятся к следующему. Риск — это угроза, опасность ущерба или убытка. Это вероятность ошибки или успеха того, или иного выбора в ситуации с альтернативами, уровень неопределенности в предсказании результата [54]. Это событие или группа родственных случайных событий, наносящих ущерб объекту [56]. Риск — это возможность отклонения от цели, ради достижения которой принималось решение. Это ситуативная характеристика деятельности, состоящая в неопределенности ее исхода и в возможных неблагоприятных последствиях в случае «неуспеха». Это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора; в процессе такой деятельности имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели [17]. Это выбор управленческих параметров (управляющих воздействий), не гарантирующий выполнения поставленных целей в связи с неопределенностью (вероятностным характером) условий хозяйствования [31]. Рассмотренные определения, дополняя друг друга, отражают различные аспекты многогранного явления, называемого «риск». Проведенный анализ показывает, что сущность риска состоит в соответствии цели и результата деятельности, позволяющей судить о несовпадении между ними. Мера этого несовпадения и есть мера риска. Если есть совпадение цели и результата — риска нет, то есть он равен нулю. Влияние риска сказывается на самом результате: он отклоняется от ожидаемого значения в ту или другую сторону. Размер отклонения является величиной случайной и зависит от уровня риска: чем больше риск, тем сильнее отклонение. 1.Риск — это ситуация неопределенности, неоднозначности, которая может привести как к положительному, так и к отрицательному результату;[38] это ненадежность, свойственная процессу извлечения прибыли; -это неопределенность, изменчивость доходов, отдачи от вложенного капитала; неопределенность, связанная с некоторыми событиями в отношении возможных потерь на пути к цели, с вероятностью возникновения в ходе реализации решения неблагоприятных ситуаций и последствий.[41] 2.Риск — это опасность, угроза, что произойдут некоторые возможные события, опасность возникновения ущерба, убытка[20] ; это угроза того, что потери превысят предусмотренную прогнозом, проектом величину либо доходы станут ниже ожидаемых. [50;65] 3.Риск — это вероятность нежелательного исхода, потери хозяйствующим субъектом части своих активов, недополучения доходов или возникновения дополнительных расходов, неудачи в каком-либо деле, получения неблагоприятного результата, причинения вреда с учетом тяжести этого вреда. [11; 55; 56; 22;42] 4.Риск — это ситуативная характеристика деятельности, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха; это следствие действия либо бездействия, в результате которого существует реальная возможность получения неопределенных результатов, как положительно, так и отрицательно влияющих на финансово-хозяйственную деятельность; это действие наудачу без полной уверенности в успехе; это образ действий в условиях неопределенности, ведущей в конечном итоге к преобладанию успеха над неудачей; это действие, выполняемое в условиях выбора, когда в случае неудачи существует возможность оказаться в худшем положении, чем до выбора; это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которого имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели; это осуществление управленческой деятельности в условиях неопределенности, когда причинно-следственный результат не позволяет принять оптимальное решение по достижению поставленной цели. [16;17;24;25] 5.Риск — это событие или группа родственных случайных событий, наносящих ущерб объекту; это любое событие или действие, которое может неблагоприятно отразиться на достижении целей и помешать успешной реализации выбранной стратегии; это вероятность события, неожиданного для активного субъекта, которое может произойти в период перехода субъекта из данной ситуации к заранее определенной конечной ситуации. [57; 26] 6.Риск — это опасность, возможность нежелательных отклонений от намеченной цели, ожидаемых состояний будущего, с учетом которых принимаются решения в настоящем; отклонения показателя эффективности от желаемого или наиболее приемлемого его значения; ненаступления каких-либо ожидаемых событий, отклонения характеристик экономического состояния объекта от ожидаемых значений. [54; 58; 27] 7.Риск — это оценка степени реальности принимаемого решения; уровень финансовых потер. Отклонение несет в себе сообщение, содержащее информацию о риске. В «Современном словаре иностранных слов» определено, что физический процесс или явление, несущее сообщение о каком-либо событии, состоянии объекта и т. д., называется «сигналом». В переводе с латинского «сигнал» означает «знак». Поэтому отклонение результата, причиной которого является риск, не что иное, как сигнал о том, что риск есть и он начал «действовать». [28] Таким образом, риск связан с наступлением или ненаступлением случайного события (одного или нескольких), которое создает рисковую ситуацию. Ситуация риска является разновидностью неопределенности, когда вероятность появления рискового события и связанного с ним результата известна или может быть оценена. Важно, что риск проявляет себя через отклонение фактически полученного результата или наблюдаемого экономического показателя от ожидаемого (прогнозируемого, предполагаемого) значения. Такое отклонение возникает из-за наступления одного или нескольких рисковых событий. Под рисковыми понимаем события, обусловливающие отклонение фактического результата от ожидаемого значения. Исходя из вышесказанного, риск — это возможность наступления одного или нескольких случайных событий, являющихся причиной отклонения полученного результата или наблюдаемого экономического показателя от ожидаемого значения. Набор рисков, соответствующих определенному виду деятельности можно назвать комплексом рисков. При оценке земли на определение ее стоимости будут влиять различные риски, зависящие от местоположения земельного участка и других факторов. Исходя из вышесказанного, величина риска, будет главным критерием при определении стоимости объекта. При исследовании рынка земли также главным фактором, определяющим динамику цен на земельные участки, будут риски, присущие эксплуатации данного объекта недвижимости. Поэтому главным в данном исследовании будет отслеживание количественного и качественного изменения рисковой составляющей в стоимости земли. 2.2.Классификация рисков. Риск , как неотъемлемая составляющая стоимости оцениваемого объекта подлежит классификации. Вопросы классификации рисков представляют собой достаточно сложную проблему. Это подтверждается уже тем, что само понятие “классификации рисков” возникло одновременно с появлением понятия “риск”. Под классификацией понимают систему соподчиненных понятий какой-либо области знания или деятельности человека, используемую как средство для установления связей между этими понятиями. Сам процесс классификации (классифицирование) — процесс группировки объектов исследования или наблюдения в соответствии с их общими признаками. Таким образом, классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия. Вопросами поиска оптимальных критериев занимаются до сих пор. Так, одним из первых классификацией рисков занялся Дж. М.Кейнс. Он подошел к этому вопросу со стороны субъекта, вкладывающего свои средства в объект, выделив три основных вида рисков: 1. риск субъекта, вкладывающего средства - неопределенность получения ожидаемого дохода от вложения средств. В данном случае подразумевается любое вложение средств в объект, который может приносить доход. К этой категории относится и риск вложения средств в недвижимость, в земельные участки. 2.риск “заимодавца” - риск невозврата средств, включающий в себя юридический риск (уклонение от возврата ) и финансовый риск (недостаточность обеспечения); 3.риск изменения ценности денежной единицы - вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск). Данный вид риска относится к любому виду деятельности. Кейнс отмечает, что указанные риски тесно переплетены - так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом от заемных средств и нормой рентабельности; заимодавец же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски “накладываются” друг на друга. Подавляющее большинство зарубежных авторов выделяет следующие риски: -операционный риск (operational risk); -рыночный риск (market risk); -кредитный риск (credit risk). К этим базовым рискам добавляют еще несколько вариантов, встречающихся в той или иной последовательности: -деловой риск (business risk); -риск ликвидности (liquidity risk); -юридический риск (Legal risk); -риск, связанный с регулирующими органами (regulatory risk). Также возможно деление рисков на риски, свойственные финансовым институтам и риски, им несвойственные. Четко разработанной классификации рисков не существует. Более того, насчитывается более 40 различных критериев рисков и более 220 видов рисков, так что в экономической литературе нет единого понимания в этом вопросе. Прочие критерии классификации рисков Помимо вышеприведенной классификации, риски можно классифицировать по другим признакам. По последствиям принято разделять риски на три категории: -допустимый риск - это риск решения, в результате которого грозит потеря прибыли; в пределах этой зоны сохраняется экономическая целесообразность, т. е. потери имеют место, но они не превышают размер ожидаемой прибыли; -критический риск - это риск, при котором грозит потеря прибыли; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех вложенных средств; -катастрофический риск - риск, при котором возникает неплатежеспособность; потери могут достигнуть величины, равной имущественному состоянию. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Такой риск присущ недвижимости находящейся в зоне с опасностью экологической катастрофы. Основой для следующей классификации рисков также является характер воздействия на результаты деятельности. Так, риски делятся на два вида: -чистые - означают возможность получения убытка или нулевого результата; - спекулятивные - выражаются в вероятности получения как положительного, так и отрицательного результата. Очевидно, что вышеприведенные классификации взаимосвязаны между собой, причем вторая несет более общий характер. Существует большое количество классификаций в зависимости от специфики деятельности. Отдельно классифицируются инвестиционные риски, риски на рынке недвижимости, риски на рынке ценных бумаг и пр. 2.3.Риски, присущие рынку земли. Для исследования рынка земли и определения влияние рисков на образование стоимости земельного участка, необходимо произвести классификацию тех рисков, которые оказывают действие на рынок недвижимости. В наиболее общем виде исходный перечень источников риска вложения средств в недвижимость можно представить в следующем виде: • риск управления недвижимостью; • риск низкой ликвидности; • рыночный риск; • страновой риск; • строительный риск; • экологический риск; • риск инфляции; • законодательный риск; • налоговый риск; • планировочный риск; • юридический риск. Риск управления недвижимостью. Доход, который инвестор планирует получать от инвестиции в недвижимость, в существенной степени гарантируется грамотным управлением объекта инвестиции. В первую очередь, под управлением недвижимостью понимается соответствующая организация арендных денежных потоков. Максимально возможное заполнение объекта арендаторами, выбор и привлечение новых арендаторов, контроль поступления арендных платежей, гибкая политика стимулирования арендаторов, поддержание высокого уровня предоставляемых услуг, контроль соблюдения арендаторами обязательств, обеспечение эффективной эксплуатации и ремонта объекта — эти и многие аналогичные позиции являются предметом управления недвижимостью. Риск управления недвижимостью почти уникален для недвижимости, так как для альтернативных инвестиций на финансовом рынке риск управления минимален. Риск низкой ликвидности. Ликвидность - это способность активов использоваться как непосредственное средство платежей или быть способными к быстрому превращению в денежную форму без существенной потери своей текущей (нынешней стоимости). Риск ликвидности - это специфическая форма риска, связанная с низкой ликвидностью объектов (имущества, активов, инвестиций). Для оценки степени ликвидности используют две основные модели: • время трансформации активов в средство платежей (деньги); • объём финансовых убытков, которые связаны с этой трансформацией. По временному критерию активы классифицируются следующим образом: • срочноликвидные - время трансформации менее недели; • высоколиквидные - больше недели, меньше месяца; • среднеликвидные - больше месяца, меньше квартала; • низколиквидные - больше квартала. Данный вид риска, как и предыдущий, считается особенно значимым для инвестиций в недвижимость. Так как минимальный срок нахождения недвижимости на рынке – полгода, за этот период существует риск потери части стоимости. Однако при более подробном рассмотрении необходимо отметить, что степень влияния риска низкой ликвидности не одинакова. Для институциональных инвесторов, таких как страховые компании и пенсионные фонды, для которых инвестиционная недвижимость является активом, обеспечивающим их долгосрочные обязательства, низкая ликвидность практически не влияет на инвестиционную привлекательность недвижимости. Имея значительные регулярные текущие поступления, крупные институциональные инвесторы обычно не испытывают необходимости продажи инвестиций для погашения неожиданных крупных обязательств. Для индивидуального инвестора риск низкой ликвидности может иметь критическое значение, так как при необходимости он не сможет продать инвестицию в недвижимость относительно быстро и без финансовых потерь. Рыночный риск( секторный). Под секторным риском понимается вероятность того, что соотношение спроса и предложения, а соответственно и колебания цен в конкретном секторе (отрасли) экономики, а именно в секторе недвижимости, могут повлиять на стоимость объекта. Более того, для каждого типа недвижимости амплитуды и тенденции ценовых колебаний могут существенно отличаться друг от друга. На рынке земли секторный риск выражается, как вероятность того, что соотношение спроса и предложения может существенно повлиять на арендную плату. Секторный (отраслевой) риск на рынке недвижимости иногда описывают термином "риск рынка недвижимости" - вероятность того, что изменение соотношения спроса и предложения может повлиять на уровень доходов от объекта. Здесь следует заметить, что не смотря на хорошо известные закономерности цикличности экономической активности, точное предсказание моментов смены ценовых тенденций достаточно проблематично. Кроме того, внутри стандартных циклов колебаний, как правило, имеют место случайные неожиданные флуктуации, связанные с воздействием различных факторов. Недвижимость, как инвестиционный актив, более подвержена секторному риску и требует более тщательного анализа тенденций. Страновой риск - это риск, связанный с деятельностью в тому или другому регионе, в отдельной стране. Одним из основных качеств инвестиции в недвижимость является фиксированное местоположение объекта инвестиции. В силу этого, вероятность воздействия изменения ситуации в отдельном регионе на инвестицию в недвижимость нельзя устранить путем ее перемещения в другой регион. Именно поэтому аналогичная недвижимость в разных регионах может иметь различные инвестиционные характеристики.. Это риск, связанный с существующими и ожидаемыми политическими и экономическими условиями в регионе или стране и с влиянием этих условий на способность правительства страны или стран, которые входят в определенного регион, обеспечивать стабильность. Политический риск - это возможность возникновения убытков или сокращения размеров дохода, являющихся следствием государственной политики. Таким образом, политический риск связан с возможными изменениями в курсе правительства, переменами в приоритетных направлениях его деятельности. Учет политических рисков особенно важен в Украине, в секторе земельных отношений, так как нет устоявшегося законодательства. Политический риск условно можно также подразделить на страновой, региональный, международный. Под страновым политическим риском следует понимать нестабильность внутриполитической обстановки страны. Под региональным политическим риском следует понимать нестабильность политической обстановки в определенном регионе. Учет международного политического риска важен в случае деятельности, имеющей выход на международный рынок. Строительный риск. Источником строительного риска, который свойственен инвестициям в проекты, где деятельность связанна с реконструкцией или изменением существующего здания или земельного участка, приводящая к увеличению их стоимости, является неопределенность в отношении точных величин строительных издержек, сроков строительства, а также возможность наличия различных дефектов строительных конструкций и нарушений технологии строительного производства. При этом для таких проектов критическим является риск, связанный с продолжительностью строительства. Для больших проектов, продолжающихся более двух лет, увеличение срока строительства может привести к тому, что изменения рыночной конъюнктуры кардинально изменят стоимость проекта. Экологический риск. Данный тип риска отражает вероятность того, что при эксплуатации недвижимости или в ходе проекта, связанного с реконструкцией или изменением существующего здания или земельного участка, приводящая к увеличению их стоимости могут возникнуть экологические факторы, которые повлияют на стоимость недвижимости. Учитывая возрастающие требования к экологии окружающей среды, в некоторых случаях данный вид риска может иметь значительную величину. При анализе рынка земли прибрежной зоны Крыма следует учитывать данный вид риска, присущий земельным участкам находящихся в местах, подверженным таким экологическим негативным процессам, как оползни, что особо актуально на Южном берегу Крыма. Риск инфляции. Риск неожиданных изменений темпов инфляции для инвестиций в недвижимость имеет относительно небольшое значение, так как, с одной стороны, при росте инфляции увеличивается стоимость замещения недвижимости, а с другой стороны, рыночная стоимость недвижимости будет адекватно реагировать на темпы инфляции при возможности корректировок арендной платы. Именно поэтому инвестиции в недвижимость считаются одним из действенных средств по сохранению стоимости капитала в условиях инфляции. Законодательный риск. Данный тип риска связан с вероятностью изменения законодательства, которое прямо влияет на прибыль инвестиции. При этом законодательный риск может как повышать, так и понижать прибыль. Хотя законодательный риск присутствует и на рынке ценных бумаг, недвижимость более чувствительна к данному типу риска. В Украине, законодательный риск связан с отсутствием закона «О рынке земли» , « О Государственном земельном кадастре», с несовершенном законодательной базой. Наличием большого количества коллизий, и неопределенностей. Налоговый риск. Так же, как и законодательный риск, налоговый риск отражает вероятность изменения налогового окружения инвестиции. Недвижимость в высшей степени подвержена налоговому риску. Налоговое законодательство может сделать недвижимость существенным налоговым укрытием, и в этом случае будут стимулироваться дополнительные инвестиции. Новые налоги могут как повышать, так и ограничивать инвестиционную привлекательность недвижимости. Налоговый риск для недвижимости является главным фактором, который наименее вероятен для альтернативных инвестиций. Налоговый риск с точки зрения налогоплательщика – вероятность (угроза) доначисления ему налогов (сборов), пеней и штрафов в ходе налоговой проверки из-за возникших разногласий между налогоплательщиками и налоговиками в трактовке налогового законодательства, которая может обернуться действительным возрастанием налогового бремени. Следует сразу отметить, что к налоговым рискам не следует относить потери, возникающие из-за арифметических ошибок или нечеткого понимания отдельных норм законодательства. Для налогоплательщиков налоговый риск означает риск возрастания налоговой нагрузки в силу того, что налоговый орган может признать рассматриваемую сделку недействительной (притворной или мнимой), объявить незаконным начисление налогов, которое сам налогоплательщик рассматривал как законное. Планировочный риск. Специфический для рынка земли риск отражает вероятность того, что изменения политики зонирования и планирования центрального или местного правительства скажутся положительно или отрицательно на стоимости инвестиций в недвижимость. Решения в области транспортного строительства, охранных зон могут кардинально изменить представления о стоимости земельного участка. Юридический риск. Данный тип риска отражает вероятность юридической несостоятельности титула на недвижимость, некорректности отдельных статей договоров аренды, например, о пересмотре арендной платы или о распределении расходов по эксплуатации и т. п. В целом юридические риски в могут существовать везде - при инвестировании в недвижимость, при сделках с недвижимостью, при приобретении земли, недвижимости в личных целях. Больше всего покупатели недвижимости опасаются юридического риска, связанного с принудительным отторжением приобретаемого объекта в будущем или рисков, связанных с правами третьих лиц на приобретаемый объект, о которых не сообщил (намеренно или по незнанию) продавец. [71] И так, на рынок земли, сектор неосвоенных земельных участков влияют следующие риски: риск управления недвижимостью; риск низкой ликвидности; секторный или рыночный риск; региональный риск; строительный риск; экологический риск; риск инфляции; законодательный риск; налоговый риск; планировочный риск; юридический риск. РАЗДЕЛ 3 Концепция мониторинга рынка земли 3.1.Метод кумулятивного построения ставки капитализации. Ставка капитализации, применяемая ко всем потокам доходов, состоит из подэлементов: 1. Безопасная, ликвидная ставка (безрисковая ставка). 2. Премия за низкую ликвидность. 3. Премия за риск или неопределенность получения потока доходов. 4.Премия за инвестиционный менеджмент Безрисковая ставка. Для принятия того или иного показателя в качестве безрисковой ставки доходности необходимо определиться, какой актив возможно считать безрисковым. К подобным активам следует относить такие инструменты, которые удовлетворяют следующим условиям: 1)доходы по которым определены и известны заранее; 2)вероятность потери средств в результате вложений в рассматриваемый актив минимальна; 3)продолжительность периода обращения финансового инструмента совпадает или близка со «сроком службы» оцениваемого объекта; Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некой ценной бумагой, обеспечивающей фиксированный доход имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен юридическим лицом.[35] Значит, безрисковым активом может быть лишь ценная бумага, выпущенная правительством. Таким образом, безрисковое вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну. Как правило, в качестве безрисковой ставки можно считать государственные облигации.[34] Безрисковая ставка представляет собой альтернативную ставку дохода, которая характеризуется практическим отсутствием риска и высокой степенью ликвидности. Безрисковая ставка используется как точка отсчета, к которой привязывается оценка различных видов риска, характеризующих вложения в данное предприятие, на основе чего и выстраивается требуемая ставка дохода.[46] Премия за низкую ликвидность учитывает невозможность немедленного возврата вложенных в объект недвижимости средств. Премия за риск (хотя речь идет, скорее, о норме премии ) - это разница между необходимой нормой дохода объекта с относительно большим уровнем риска и необходимой нормой дохода объекта с относительно меньшим уровнем риска. Премия за риск не является компенсацией вероятных потерь, поскольку норма необходимого дохода измеряется к ожидаемому доходу (взвешенному по вероятности) и компенсация потерь уже учтена при его определении. Премия за риск есть лишь стимул, который заставляет вкладывать средства в условиях относительно большей неопределенности. Соответственно, премия за риск не связана прямо с уровнем и вероятностью возможных потерь (убытков). Премия за риск зависит не столько от разницы стандартных отклонений доходности двух инвестиций (рискованной и не рискованной), сколько от трактовки этой разницы. Премия за риск может быть измерена только относительно доходности в другую сферу (другой объект), как разница в необходимом уровне дохода, поскольку необходимая норма дохода - это плата за капитал и риск и она всегда включает, помимо премий за риск, составляющую, которая представляет собой собственно стоимость капитала .[статья ставка] Премия за инвестиционный менеджмент. Чем более рискованны вложения средств, тем более компетентного управления они требуют, тем выше премия за инвестиционный менеджмент. В случае с приобретением земельного участка – эта составляющая минимальна. Кумулятивный метод основан на экспертной оценке факторов риска. Аналитик начинает расчеты с определения ликвидной, безрисковой ставки. Безрисковая ставка определяет минимальную компенсацию за деньги с учетом фактора времени. К данной безрисковой ставке прибавляется поправка на риск, связанный с особенностями оцениваемого вида недвижимости. Например, риск считается низким тогда, когда собственность сдана устойчивому арендатору, имеющему постоянных клиентов. Риск является высоким по объектам, сданным ненадежным арендаторам, не имеющим постоянных клиентов. Должна быть также проведена корректировка на низкую ликвидность недвижимости. Ликвидность показывает, насколько быстро актив может быть превращен в наличные денежные средства. Недвижимость низколиквидна по сравнению с акциями или облигациями. Особенно это относится к тем рынкам, на которых затруднено получение ипотечного кредита. Для некоторых видов инвестиций необходим незначительный менеджмент, тогда как для других — большие управленческие усилия. Инвестиционный менеджмент требует дополнительной компенсации (например, управленческие расходы по вкладам до востребования в Сбербанке минимальны), включает заполнение налоговых деклараций, выбор среди различных вариантов финансирования и принятие решения об удержании или продаже активов; инвестиционный менеджмент не следует путать с управлением недвижимостью, которое предусматривает ежедневный контроль; расходы по последнему включаются в операционные расходы. Чем выше коэффициент капитализации, тем ниже стоимость при данном потоке доходов; и наоборот, чем ниже коэффициент капитализации, тем выше стоимость того же потока доходов. Низкие коэффициенты капитализации оправданны, когда (а) безрисковая, ликвидная ставка дохода, например предлагаемая по сберегательным счетам, остается низкой и (б) инвестиционный менеджмент незначителен, (в) актив является высоколиквидным и сопряжен с малым риском и (г) ожидается незначительный или вообще нулевой экономический износ. Высокие коэффициенты капитализации (и соответственно более низкие величины стоимости собственности) оправданны, когда не соблюдается по крайней мере одно из вышеназванных условий. Используемые коэффициенты капитализации должны отражать текущую ситуацию на местном рынке.[66] Для проведения оценки рисков необходимо проанализировать сложившуюся ситуацию на рынке, определить факторы риска. Анализ риска - эта имеющий своей целью получение необходимой информации о структуре, свойствах объекта оценки и имеющихся рисках. процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей. Анализ состоит из выявления рисков и их оценки. Выявление рисов (качественная составляющая) определяются все риски, присущи исследуемому объекту. Оценка- это количественное описание выявленных рисков, в ходе которого определяются такие их характеристики, как вероятность и величина потерь. Анализ рисков можно подразделить на два взаимно дополняющих друг друга вида: качественный и количественный. Качественный анализ имеет целью определить (идентифицировать) факторы, области и виды рисков. Количественный анализ рисков должен дать возможность численно определить размеры отдельных рисков и риска оцениваемого объекта в целом. [26] В данной работе поставлена задача оценить степень влияния различных групп рисков на стоимость земельного участка и разработать концепцию мониторинга за рынком земли. Для решения этой задачи проведено исследование. 3.2.Анализ рынка земли прибрежной зоны АР Крым. При постановке задачи возникли следующие вопросы: что является прибрежной зоной? Какой сегмент рынка земли она охватывает? Несмотря на то, что о значимости прибрежных зон с точки зрения развития приморских регионов и территорий в Украине начали говорить более десяти лет назад, сегодня по-прежнему не существует законодательно закрепленного определения этого понятия. Определение, наиболее адекватно отражающее суть понятия «прибрежная зона», было предложено Европейской Комиссией: «Под прибрежной зоной понимается полоса суши и моря, ширина которой варьируется в зависимости от характера окружающей среды и управленческих задач. Она редко совпадает с административными единицами или единицами планирования. Естественные приморские системы и территории, где человек осуществляет деятельность, связанную с использованием ресурсов побережья, могут простираться значительно дальше границ прибрежных вод и на многие километры вглубь суши». Однако, данное определение не дает определения для понимания рынка земли прибрежной зоны, так как не показывает точных границ данной территории. Единственным документом, очерчивающим функциональные границы территории, является схема зонирования. Зонирование территорий представляет собой два взаимосвязанных процесса. Один из них состоит в делении территорий на зоны с установлением границ каждой зоны. Другой - в определении правового режима земельных участков данных зон, равно как и всего, что находится над и под их поверхностью. Однако, зонирование территории большинства приморских городов Крыма не проводилось, поэтому нельзя однозначно определить границу рынка земель прибрежной зоны. Социальный интерес населения к прибрежной зоне заключается в том, что главным достоянием ее является море. Учитывая характер предложения и спроса, можно сделать вывод, что потенциальный покупатель приморских городов ориентирован на земельные участки, находящиеся в непосредственной близости моря, или на таком расстоянии, позволяющим, не используя транспорта, за короткий промежуток времени достичь береговой линии. Поэтому, учитывая выше изложенные факторы, было принято считать протяженность прибрежной зоны вглубь суши условно 2км. При решении различных задач, возникающих на земельном рынке, в том числе при анализе рынка, объекты необходимо структурировать. Для этого всю совокупность объектов рынка (земельных участков) следует сегментировать. В данном случае однородными подвидами могут выступать как категории земель и их целевое назначение, их качество, параметры земельных участков, местоположение земельных участков, транспортная доступность, так и некоторые экономические показатели. В настоящее время целесообразно использовать множественную сегментацию, так называемую многофакторную модель сегментирования, т. е. сегментирование по нескольким видам одновременно. Подобное сегментирование может выступать как инструмент маркетинговых исследований и мониторинга земельного рынка. Критерием для сегментирования рынка могут выступать следующие показатели: категория земель, целевое назначение, вид права пользования земельным участком, удаленность от моря( от 100м до 2км), размер земельного участка, наличие подведенных к земельному участку коммуникаций. Категория земель первым делом отражается на оборотоспособности земельного участка: так как земли сельскохозяйственного назначения не могут быть проданы из-за действующего моратория, то эту категорию не стоит учитывать, земли промышленности и иного назначения также является не целесообразным рассматривать в прибрежной зоне. Сегментирование земельных участков, исходя из целевого назначения, обусловлено инвестиционной привлекательностью земли и возможностью дальнейшего развития территорий потенциальными инвесторами. Именно этот сегмент важен при анализе аналогов и выработке решения о наиболее эффективном использовании конкретного земельного участка. Право пользования землей определяет операции на рынке недвижимости. Поэтому, исследуя земельный рынок в целом или анализируя возможность развития какого-то конкретного земельного участка, следует акцентировать на этой характеристике недвижимости. Полноправный собственник земельного участка, равно как любого другого объекта недвижимости вправе распоряжаться им по своему усмотрению, разумеется, не выходя за рамки законодательства. С другой стороны, если земельный участок находится, например, на праве постоянного бессрочного пользования, то пользователь может распоряжаться объектом только с согласия органов власти. В случае аренды определяющим являются все оговоренные условия договорных арендных отношений. Именно ими обусловлены потенциально возможные действия арендатора земли. Так как земли прибрежной зоны целесообразнее использовать в рекреационных целях, в данном сегменте рынка будут находиться земельные участки с целевым назначением под строительство рекреационное, индивидуальное, жилищное или коммерческое. Мониторинг рынка проводился в секторе продажи земельных участков. Для удобства оценки результатов рынок прибрежных земель был разделен на зоны : 1. Западная, в которую вошли населенные пункты Черноморского, Сакского, Бахчисарайского, Симферопольского районов, и город Евпатория 2. Южная: г. Севастополь, Большая Ялта, Алушта. 3. Восточная: Коктебель, Судак, Феодосия, Керченский п-ов. Данные по предложению продажи земельных участков, взятые из материалов СМИ, вносились в базу данных. Сбор информации проводился раз в месяц, так как рынок недвижимости является не динамичным. Для проведения мониторинга рынка земель выставляемых на продажу была разработана экспериментальная модель базы данных. Структура базы, принята для удобства анализа, имеет следующий разделы: -дата продажи; -наименование населенного пункта; -удаленность от моря (м.); -стоимость 1 сотки у. е.; - площадь участка; -стоимость участка у. е.; -целевое назначение; -наличие коммуникаций; -наличие правовой документации; - данные о собственнике - номер телефона; Данная структура позволяет удобно выделить наиболее важные для данного исследования данные.(рис.3.1.) Дата характеризует период наблюдения, и частоту проведения сбора данных. Стоимость одной сотки универсальный критерий позволяющий сопоставлять разные по площади участки.