Литература

Справочная информация

Для учебы

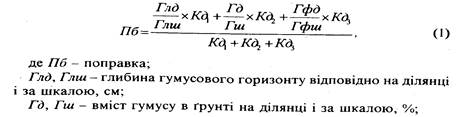

Земельный кадастр УкраиныГосударственный земельный кадастр1.1. Общие сведения о государственном земельном кадастре. 1.2. Историческое развитие земельно-кадастровых работ на территории Украины. 1.3. Земельно-кадастровые работы в капиталистических странах. 1.4. Место земельного кадастра в составе кадастра. 1.5. Роль земельного кадастра в регуляции земельных отношений и реализации земельной реформы в Украине. 1.6. Предмет, задание и содержание курса и связь его с другими дисциплинами природных ресурсов. 1.1. Общие сведения о государственном земельном кадастре Ведение земельного кадастра обусловлено объективными потребностями общества в получении необходимых сведений о земле как первоисточнике материальных благ и объекте налогообложения. Слово "кадастр" происходит от латинских слов "сариt", что означает "налоговый предмет" и "сареtastrит" - "описание налоговых предметов". Сначала под кадастром понималась книга, в которой указывались сведения о предмете налогообложения. С возникновением и развитием государства земля стала основным источником государственных доходов и в связи с этим объектом налогообложения. Вследствие этого на определенных этапах развития общества появилась необходимость в точном учете земель, а следовательно и их оценке как объекта ведения хозяйства и налогообложения. Да, еще в Древнем Египте (4 тысячи лет назад) удобренные разливами реки Нил земли учитывались в количественном и качественном аспектах с целью исключения пятой части доходов и установления права собственности на землю. Такие действия из учета и оценки земель проводились дважды на год таксаторами - чиновниками фараона. В Аравийской пустыне, у Теллоси были найдены халдейские таблицы с первыми планами территории и описанием города Данги, которые принадлежали к 4000 году к нашей эре. Самая более старая кадастровая карта, которая дошла до нас, хранится в Турции в Стамбульском музее. Это глиняная табличка с изображением районов, которые подлежали налогообложению. Этот документ принадлежит приблизительно к 2200 году к нашей эре. Интересным кадастровым документом, созданным в далеком прошлом ацтеками, есть карта долины озера Шогимилко (месячное), изготовленная на большом листе древней "бумаги", которой была кора дерева. На этой карте показанная сеть осушительных каналов, дорог, около 400 домов с изображением хозяина и иероглифом его имени, участок земли, осушенной дренажом и пригодной для выращивания сельскохозяйственных растений. Сведения о поземельных кадастрах находят также в Древнем Китае, Мессопотамии, Древней Греции и Риме, где они успешно велись. С развитием общества изменялись формы налогообложения населения, а поэтому вносились определенные изменения в земельный кадастр, в результате чего различают такие три основных его вида: - по имениям (хозяйствам); - по угодьям; - по отдельным участкам (парцеллам). Кадастр по имениям (хозяйствам) давал сравнительную оценку отдельных имений (хозяйств), по угодьям - соответственно оценку отдельных видов земельных угодий, а кадастр по парцеллам (парцеллярный кадастр) - оценку отдельных земельных участков. Сравнительная оценка земли в кадастре проводилась по данным рыночных цен на землю или по чистому доходу. В условиях частной собственности рыночные цены на землю часто служили показателем ее качества. Имелось в виду, что цена земли отображает ее действительную доходность. Поэтому земельный кадастр, который проводился на основе рыночных цен на землю, приобрел название реального кадастра. В реальном земельном кадастре оценка земель проводилась в целом относительно имения или усадьбы. При этом не требовался детальный обмер земель, деление на угодья и бонитировка почв. Исходя из того, что оценка земель проводилась в зависимости от существующих цен продажи на землю, то результаты реальных кадастров оказывались не всегда точными и поэтому этот вид земельного кадастра не нашел значительного распространения. Большинство земельных кадастров базировалось на отличиях доходности от земли по среднему чистому доходу, который определялся как средняя разница между нормальным валовым доходом и затратами производства, взятыми за несколько последних лет. Годы с резкими отклонениями климатических условий к расчетам не брались. При определении чистого дохода выходили из средней нормальной доходности, которую можно получать на землях данного района при одинаковых средних условиях ведения хозяйства и среднем уровне земледельческой техники. В литературе этот вид земельного кадастра называют парцеллярным, поскольку он проводился по чистому доходу по отдельным участкам (парцеллам). Наибольшее распространение и развитие имели земельные кадастры в странах Западной Европы в XVII - XIX ст. Родиной классического земельного кадастра считается Северная Италия, где получило развитие так называемый миланский земельный кадастр, создания которого относят до 1718 - 1732 гг. В его основу было положено точное определение площадей и размера чистого дохода. Содержание этого кадастра заключалось в следующем: - в общинах составляли планы с изображением каждого земельного участка (парцеллы); - землю распределяли по качеству почв на три или четыре класса (хорошие, средние, плохие и непригодные); - определяли размер среднего урожая из каждого участка; - определяли валовую продукцию и переводили в денежное выражение (по ценам для каждой местности}; - из стоимости валовой продукции высчитывали расходы на семена, возделывание почв и другие затраты, чтобы получить чистый доход. Все эти данные вносили в кадастровые книги, на основании которых центральным налоговым управлением распределялся поземельный налог на провинции, районы и плательщиков. Приблизительно в то же время проводились работы по земельному кадастру в Австрии, который сначала получил название терезанского (1713 - 1747 гг.) земельного кадастра, а затем йосификанской (1785 - 1788 гг.) и францисканской (1819 - 1820рр.) метрик. Ценность австрийских земельных кадастров заключалась в детальной переписи и оценке земель по общинам и внутри общин по земельным участкам. Не измерялись только скалы, неприступные горы, общественные и полевые дороги. В результате обмера складывался протокол земельных измерений, в котором вся земля перечислялась по полям с указанием номера участка, размеров в саженях, площади и доходности от четырех основных сельскохозяйственных культур. Во Франции земельный кадастр базировался на принципах миланского земельного кадастра. Однако распределение налогов проводилось дифференцировано, только в общинах. В последующем стало необходимым проведения съемок земель не только по общинам, но и внутри них. Поэтому согласно закону в 1807 г. приступили к проведению парцеллярного земельного кадастра, которым предусматривалась работа не только относительно разграничения общин, но и съемок парцелл. После парцелльных съемок проводили кадастровую экспертизу (оценку) земель. Сначала земли классифицировали, причем число классов в каждом угодье не превышало пяти. После этого определяли средний чистый (налоговый) доход из единицы площади каждого класса угодья. Для определения чистого дохода собирали данные за 15 лет об урожайности всех сельскохозяйственных культур и рыночных ценах в каждой оцениваемой местности. При этом два наиболее урожайных и два менее всего урожайных года в расчетах не учитывались. Положительно оценивая материалы австрийского и французского земельных кадастров, следует отметить, что действия по оценке земель были достаточно сложными, поскольку оценка земель проводилась по специальным тарифам для каждой общины, а иногда и для каждого имения. Кроме того, ведение земельного кадастра растягивалось на длительный период, что приводило к снижению ценности и объективности данных земельного кадастра, к несравнимости полученных результатов. Значительным шагом вперед был прусский земельный кадастр, проведенный за четыре года. Основанием для дифференцированного распределения налога был принят чистый доход, размер которого из каждого вида угодий необходимо было определить в земельном кадастре. Научно-методические основы земельных кадастров европейских стран применялись в прошлом на всей территории Западной Украины, где позже велись в виде австрийского, чешского, польского, румынского кадастров. Что касается истории развития земельного кадастра на других территориях Украины, то он тесно связан с методом Докучаева-Сибирцева и периодами его проведения в конце XIX и в начале XX веков Российской империей. Австрийское правительство в 1817 году принимает решение о временном использовании йосификанского земельного кадастра. В него были внесены изменения, которые состоялись в собственности, площадях и доходности за период с 1788 года. В это время кадастр получает название провизорного францисканского кадастра. В 1828 г. в Галичине был введен новый земельный кадастр под названием "дефинитум". Он существовал здесь до 1939 года. Оценка земель проводилась по чистыму доходу (за 15 лет). Было выделено 5 классов земель, пашня относилась к трем классам - третьему, четвертому и пятому. В 1935 году созданный польский кадастр, который базировался на методике оценки австро-венгерского кадастра. Оценке подлежали шесть видов земельных угодий. При отнесении почв к тому или другому классу учитывались механический состав, климатические условия, водный режим, рельеф, средняя урожайность ведущей культуры. Все эти факторы оценивались "пунктами" (баллами). Из-за этого метод получил название "пунктового". Пунктовой метод оценки земель зародился в Германии. С 1919 года на значительной территории Галичины земельно-кадастровые работы велись органами буржуазной Чехословакии. В основу работ была положена методика австро-венгерского кадастра. Земельные кадастры буржуазных государств способствовали усилению эксплуатации и разорения крестьянских хозяйств, но имели и позитивную сторону: они характеризовались комплексностью работ и достаточно глубокой детальностью полевых обследований на точной картографической основе. Следует отметить, что научно-методические и практические аспекты земельно-кадастровых работ на территории Украины в прошлом имеют научную ценность и практическое значение при проведении земельного кадастра и в наше время. 1.2. Историческое развитие земельно-кадастровых работ на территории Украины Земельно-кадастровые работы имеют давнюю историю, связанную с господством на территории Украины России, Австро-Венгрии, Польши, Румынии и Чехословакии. В Российской империи, в состав которой входила Украина, земельно-оценочные работы проводились с целью налогообложения. Начало этих работ относится к писчим описаниям земель, то есть до времен царствования Ивана Грозного. С отменой крепостного права, с развитием капитализма начались массовые переделы земель, купля-продажа, аренда, в результате чего возникла необходимость новых методик оценки земель. Такую методику предложил российский ученый-почвовед В. В. Докучаев. Его научное направление включало два метода: природно-исторический и статистико-экономический. Суть первого основана на классификации почв и их оценке по природным свойствам, для чего проводились массовые обследования и лабораторные анализы. Было выделено 8 типов почв. Для их оценки составленна 100-бальная шкала бонитировки почв Нижегородской губернии. Докучаев оценивал почв не только как прриродно-историческое тело, но и как средство производства, поэтому и предложил второй метод проведения оценки земель - статистико-экономический. Суть его в том, что на всех определенных почвах определялся чистый доход от использования земли. Сравнение данных бонитировки почв с их экономической оценкой позволяло определять доходность земли. Наряду с методом Докучаева в конце XIX века применялись и другие методы (по внешним признакам), например, вегетационный, когда почвы исследовались в специальных посудинах. Но, невзирая на недостатки, докучаевский метод учитывал качество почв наиболее точно. В Галичине проводились австро-венгерский, польский и чешский кадастры. Наиболее совершенным был австро-венгерский. Становление земельного кадастра во времена советской власти. Современному земельному кадастру в Украине в известной мере свойственны такое содержание и порядок его ведения, который сформировался за время его развития в эпоху советской власти. В этот период земельно-кадастровые действия сводились лишь к регистрации землепользователей и учета закрепленных за ними земель. При этом регистрация землепользований не имела существенного юридического, правового значения, поскольку полностью отсутствовала частная собственность на землю граждан, которым наделы в виде приусадебных земель предоставлялись лишь во вторичное пользование, в зависимости от их участия в хозяйственной деятельности колхозов, совхозов. Наказанием крестьян за недостаточное участие в коллективном ведении хозяйства был метод "отрезание", то есть уменьшение приусадебных земельных участков, которым ежегодно грубо пользовалась колхозно-совхозная номенклатура. Большее практическое значение и применение имели данные учета количества земель по видам угодий, поскольку планирование сельскохозяйственного производства велось по погектарному принципу, то есть в расчете на имеющуюся в пользовании площадь сельскохозяйственных угодий, особенно пашни. Однако уже в начале 50-х годов XX ст. начало сказываться неудовлетворение такой практикой планирования сельскохозяйственного производства со стороны руководителей хозяйств, которые были размещены на худших землях и не могли ежегодно выполнять каждый раз высшие плановые показатели. В связи с этим в 60-х годах перед земельным кадастром встало задание дополнить данные учета количества земель сведениями об их качестве. Поэтому на основании проведенных в 1960 - 1961 годах почвенных, агрохимических, мелиоративных и геоботаничних обследований была дана характеристика сельскохозяйственных угодий по генетическим типам почв, обеспеченностью питательными веществами, кислотностью, эродованностью, засоленностью, солонцеватостью и другими естественными факторами, которые влияют на плодородие. Для проведения сплошного обследования почв были привлечены почвоведы, землеустроители, агролесомелиораторы землеустроительных экспедиций, министерства сельского хозяйства, специалисты специализированных экспедиций научно-исследовательских и учебных заведений, что за короткое время дало возможность получить необходимую информацию о природном состоянии сельскохозяйственных угодий. Особенно следует отметить весомый взнос в это дело ученых Украинского научно-исследовательского института агрохимии и почвоведения им. О. Н. Соколовского, специалистов института "Укрземпроект", усилиями которых были составлены почвенные очерки всех областей и почвенная карта Украины. Однако большое разнообразие полученных данных о природных свойствах почв не давало еще ответа на практический вопрос - насколько те или другие почвы лучше или хуже других? Поэтому сразу же возникла необходимость определения сравнительной ценности почв по полученным природным свойствам, то есть по естественному плодородию. Одновременно с этим встало задание проведения такой оценки и по экономическому плодородию. Так впервые в 1968 году законодательно было положено начало введению государственного земельного кадастра, в состав которого включались данные о регистрации землепользований, учете количества и качествах земель, бонитировки и экономической оценки земель. Важное значение для проведения бонитировки почв и экономической оценки земель имели утвержденные в 1974 году методические разработки земельного кадастра в Украинской ССР [24], согласно с которыми бонитировка почв и экономическая оценка земель рассматриваются как единственный земельно-оценочный процесс. Следует подчеркнуть, что в соответствии с этими методическими разработками предусматривается проведение общей и частичных экономических оценок земель по трем показателям, а именно: стоимость валовой продукции или урожайность культур, окупаемость затрат и дифференциальный доход. Эти показатели характеризуют соответственно производительность земель, эффективность их использования и доходнисть (прибыльность) земель. Научно-методические положения украинской методики оценки земель были положены в основу общесоюзной методики [29], утвержденной в 1976 году, а в 1980 году на их основании впервые были проведены сплошные земельно-оценочные работы на всей территории прежнего Советского Союза, в том числе и в Украине. Таким образом, на конец 80-х годов XX ст. земельный кадастр в Украине сформировался в целостную систему данных, которые содержат сведения о регистрации земель и прав на них, учет количества и качества земель, бонитировке почв и экономической оценке земель. Следует подчеркнуть тот факт, что в дореформенный период, в 1988 году, были проведены повторные сплошные работы из экономической оценки земель, данные которой в настоящее время приняты за основу определения показателей денежной оценки земель в Украине. Конкретно для этого берутся данные экономической оценки земель по показателям дифференциального дохода, который создается при выращивании зерновых культур. Полученную совокупность данных земельного кадастра имелось целью вовлечь в методику планирования закупок сельскохозяйственной продукции исходя из нормативов, которые учитывают экономическую оценку земли, обеспеченность трудовыми ресурсами, производственными фондами и другими ресурсами. Суть этого метода заключалась в переводе всех ресурсов в удобное для сравнения денежное выражение и расчете норматива закупок сначала на 1000 руб. ресурсного потенциала с последующим распределением их по видам продукции в натуральном выражении. Однако эти работы не были доведены до практического применения в планово-экономических расчетах в связи с земельными превращениями, начатыми в 1990 году. В 1980 - 1988 гг. учеными кафедры земельного кадастра Львовского сельскохозяйственного института (в настоящее время Львовский государственный аграрный университет) были разработаны методические рекомендации и составлены для внедрения в производство проекты организации использования земель, которые базировались на материалах экологической пригодности земель для выращивания сельскохозяйственных культур [З]. Такое направление применения данных земельного кадастра в сельском хозяйстве, с одной стороны, обеспечивает повышение экономической эффективности использования земель, а из второго - их эффективную охрану от деградации почв. Указанные направления применения данных обследования земель при организации их использования и охраны необходимо считать приоритетными в ближайшее время после стабилизации землевладений и землепользований сельскохозяйственных предприятий в ходе проведения земельной реформы. Ведение государственного земельного кадастра сопровождалось не только указанным правовым и научно-методическим, но и соответствующим организационным обеспечением. Да, в соответствии с постановлением Совета Министров СССР от 10 июня 1977 года "О порядке ведения государственного земельного кадастра" [11, с.330-334] в сельскохозяйственных предприятиях вводилась штатная должность землеустроителя, на которого, кроме ведения земельного кадастра, возлагались функции обеспечения систематического контроля за правильностью использования земель, осуществления землеустроительных проектов и тому подобное. Основные функции ведения земельного кадастра возлагались на главного (старшего) инженера-землеустроителя района или на землеустроителя колхоза, совхоза, если такая должность была предусмотрена. Для этого вводились такие земельно-кадастровые документы, как государственная земельно-кадастровая книга района и земельно-кадастровая книга сельскохозяйственного предприятия. Развитие государственного земельного кадастра в условиях реформирования земельных отношений в Украине. Исторические изменения относительно назначения, содержания, порядка ведения государственного земельного кадастра состоялись в ходе совершения земельной реформы в Украине. С самого начала ставилось задание и были выполнены работы по инвентаризации земель, которая заключалась в выявлении объективных данных о правовом статусе земель, которые используются не по целевому назначению, нерационально или способами, что приводят к снижению плодородия почв, их химического и радиоактивного загрязнения, ухудшения экологической ситуации. Во время приватизации земель значительно выросла роль правовой охраны земельного кадастра, а именно - регистрации земельных участков и прав на них. С этой целью велась активная работа относительно разработки такой земельно-информационной системы, которая отвечала бы потребностям государства и субъектов ведения хозяйства на земле. Это требовало поиска и обоснования системы показателей, которые характеризуют новых владельцев земли и землепользователей. Одновременно этим ставилось задание создания автоматизированного процесса регистрации владельцев земли и землепользователей и учета их земель. Заметную роль в создании автоматизированной земельно-кадастровой системы сыграли органы местной власти на Львовщине. Да, в решении Комиссии по вопросам народного образования и науки Верховной Рады Украинской ССР №0612/1/13 от 29.03.1991р. отмечено, что коллективом ученых и специалистов, сформированным при содействии управления сельского хозяйства Львовского облисполкома и отдела землепользования, землеустройства и охраны почв при Львовском облисполкоме под научным руководством Западного научного центра АН УССР, выполнена значительная работа по созданию информационной системы для кадастровой и бонитировочной оценки земельных ресурсов и разработаные основные принципы функционирования коммерческого общества "Земельный центр". Основной целью указанных работ был поиск оптимальных форм и методов предоставления агропромышленному комплексу и другим отраслям народного хозяйства республики всесторонней информации о состоянии земельных ресурсов для обеспечения их эффективного использования. На выполнение этого решения в коротком времени при участии 15 заинтересованных предприятий, организаций и учреждений было основано Западноукраинское акционерное общество (ЗУАТ) "Земельный центр". Однако созданное общество, несмотря на попытку привлечения акционеров путем выкупа акций нарицательной стоимостью 50 тыс. руб. каждая с ежегодной выплатой дивидендов в размере не меньше 15% их нарицательной стоимости, из-за отсутствия финансовой поддержки в следующие годы перестало существовать. Однако идея развития земельного кадастра на новых государственнических основах не оставляла местные государственные земельные органы. Несмотря на финансовые трудности, в первые годы реформирования земельных отношений значительно активизировались работы относительно внедрения научных разработок в практику ведения государственного земельного кадастра. Была создана творческая группа научных работников и специалистов земельных органов, которая на протяжении 1994 - 1995 гг. разработала и внедрила в Сокальском районе Львовской области автоматизированную программу "Землевладельцы и землепользователи" и программу "Создания автоматизированной системы ведения кадастра территории г. Львова". По предоставлению Львовского областного управления земельных ресурсов Госкомзема Украины, научно-методические положения этих исследований нашли отображение в постановлении Кабинета Министров Украины от 2 декабря 1997 года "О программе создания автоматизированной системы ведения государственного земельного кадастра". Вопросы регистрации земельных участков и прав на них в структуре земельно-кадастровых работ за последние годы получили доминирующее значение. В 1995 - 1996 гг. активно изучается опыт функционирования зарубежных земельно-регистрационных систем: американской, канадской, австрийской, английской, швецкой, российской и др. А в 1997 - 1999 гг. в трех районах Украины (Первомайский Донецкой, Згуривский Киевской и Жовкивский Львовской областей) разрабатывается проект ТАСІ8 Европейского Союза "Регистрация земли и недвижимости и прав на них". Этот проект выполнялся консорциумом Свидсервей (Швеция), Агрер (Бельгия) и Компсакс (Дания). Украинскими партнерами консорциума были Государственный комитет Украины по земельным ресурсам и Главное управление геодезии, картографии и кадастра при Кабинете Министров Украины. Регистрация земельных участков и прав на них сопровождается данными учета количества земель, переданных в собственность и предоставленных в пользование конкретным владельцам земли и землепользователям. Относительно этой составной части государственного земельного кадастра, то вместе с осуществлением земельной реформы происходили изменения относительно классификации земель. Постановлением Кабинета Министров Украины от 4 апреля 1993 года утверждена "Государственная программа перехода Украины на международную систему учета и статистики", которой предусматривалось пересмотреть действующую статистическую отчетность относительно земельных ресурсов и дополнить ее показателями, которые применяются в международной практике. Переход земельно-кадастровой информации в Украине на "Стандартную статистическую классификацию землепользования ЕЕК", что разработанная Статистической комиссией и Европейской экономической комиссией (ЕЕК) 00Н для применения в международной практике, сопровождался делением земель по видам их целевого (хозяйственного) использования на: > сельскохозяйственные земли; > леса и другие лесопокрытые площади; > застроенные земли; > открытые заболоченные земли; > открытые земли без растительного покрова или с незначительным растительным покровом; > другие земли; > воды. Важной вехой в истории земельно-кадастровых работ в первые годы демократической власти было проведение бонитировки почв в 1993 году. Согласно с методическими рекомендациями относительно проведения бонитировки почв [25], одобренными научно-методическим советом УААН по вопросам бонитировки почв Украины 21 января 1993 года, работы по бонитировке почв проводились в таком порядке: - уточнено естественно-сельскохозяйственное районирование земельного фонда; - составлены списки агропроизводственных групп почв; - проведено агроэкологическое обоснование размещения сельскохозяйственных культур; - собраны и обработаны данные о свойствах почв; - выбраны эталоны для бонитировки почв пашни; - разработаны шкалы бонитета почв. С целью учета климатических и местных условий в пределах конкретного природно-сельскохозяйственного района применялся экологический коэффициент, на который множился общий балл бонитета каждой агрогруппы по естественным свойствами единственной шкалы бонитета почв. Экологический коэффициент - это отношение урожайности соответствующей культуры на эталонной (принятой за 100 баллов) почве в земельнооценочном районе к урожайности этой культуры на эталонной почве в зоне ее выращивания. Разработкой шкал бонитета почв был завершен первый этап (январь-апрель 1993 года) бонитировочных работ. На основании этих данных были определены середневзвешенные баллы бонитировки почв районов, областей и Украины в целом. Недостатком в организации выполнения бонитировочных работ можно считать то, что не определялись баллы бонитета для отдельных земельных участков и землепользований. Причиной было отсутствие средств на выполнение этих работ, но имея утвержденные шкалы бонитета почв и почвенный план, можно в любое время провести соответствующие расчеты и получить необходимые результаты оценки почв. Такой порядок определения балла бонитету для конкретного земельного участка практикуется при вычислении показателей денежной оценки земель. Балл бонитету земельного участка является определяющим при вычислении денежной оценки земель и производной от нее ставки земельного налога или арендной платы за использование земель. Составной частью государственного земельного кадастра является экономическая оценка земель, которая проводится в относительных величинах - балах и в денежном эквиваленте. Сплошные работы по экономической оценке земель в баллах проведены в Украине дважды - в 1980 и 1988 годах. Во время этих работ оценено каждое сельскохозяйственное угодье по производительностью, эффективностью использования и доходностью земель. Оценка земель проведена в двух аспектах: как общая - по показателям стоимости валовой продукции, окупаемости затрат и дифференциального дохода и как частичная - по эффективности выращивания основных сельскохозяйственных культур. Для определения показателей экономической оценки земель использована статистическая информация за 5-7 лет об урожайности сельскохозяйственных культур и затраты на их выращивание. Следует подчеркнуть, что сбор, обработка и анализ такой огромной информации требовали, соответственно, и больших средств, которые в 90-х годах отсутствовали в государственном бюджете. В конце 80-х годов XX ст. такая оценка имела практическое применение при обосновании землеустроительных проектов сельскохозяйственных предприятий относительно организации системы севооборотов. В начале 90-х годов, в связи с проведением земельной реформы и зарождением элементов рыночной экономики, роль экономической оценки земель в баллах несколько снизилась, однако возникла острая потребность в денежной оценке земель, что было обусловлено потребностями исправления платы за землю в виде земельного налога и арендной платы. В 1994 - 1995 гг. группой ученых львовских вузов и специалистов соответствующего профиля под руководством Председателя Западного научного центра Академии наук Украины академика И. Р. Юхновского разработаные научные рекомендации относительно определения нормативной цены земли, в основу которой положена эталонная доходность земли из единицы площади и установлен Кабинетом Министров Украины процент капитализации чистого дохода от использования земли. Активное обсуждение этих материалов на заседаниях соответствующих комиссий Верховной Рады Украины с участием специалистов Госкомзема Украины и других властных органов побуждало к принятию правительственных документов по этому вопросу. Так, в частности, 23 марта 1995 года Кабинет Министров Украины принял специальное постановление "О методике денежной оценки земель сельскохозяйственного назначения и населенных пунктов (временную)", а 30 мая 1997 года - постановление "О методике денежной оценки земель несельскохозяйственного назначения (кроме земель населенных пунктов)" [11, с. 25-27]. С 1995 года данные денежной оценки земель использовались при делении на части земель коллективных сельскохозяйственных предприятий. Так, в частности, каждая земельная доля (пай) была оценена в денежном выражении и ее стоимость указана в сертификате на право собственности на среднюю земельную долю (пай). По данным денежной оценки в установленном порядке определяются показатели земельного налога, фиксированного сельскохозяйственного налога и арендной платы за использование земель. Такая денежная оценка в отрасли использования земель получила название нормативной денежной оценки, то есть ее нормативные показатели строго регламентируются законодательными актами о земле. Вместе с нормативной денежной оценкой земель в условиях рыночной экономики во время осуществления соглашений относительно купли-продажи земли активно применяется так называемая экспертная денежная оценка земель [42]. Методика экспертной денежной оценки земельных участков несельскохозяйственного назначения утверждена постановлением Кабинета Министров Украины №1050 от 16 июня 1999 года [23]. Экспертная денежная оценка земельных участков проводится за такими основными методическими подходами: - капитализации чистого дохода; - сопоставление цен продажи подобных земельных участков; - учет потерь на сооружение объектов недвижимого имущества на земельном участке; - сочетание нескольких методических подходов с условным распределением застроенного земельного участка на составные компоненты (земельный участок, здания, сооружения). Для определения экспертной денежной оценки земельного участка используется не меньше трех методических подходов. Организационно-методическое обеспечение ведения государственного земельного кадастра. С образованием в 1992 году Государственного комитета Украины по земельным ресурсам сформировалась определенная структура земельно-кадастровых органов на всех уровнях землеустроительных органов страны, а именно: в Госкомземе Украины - Главное управление государственного земельного кадастра, в областных, городских управление земельных ресурсов - отделы земельного кадастра, а в районных отделах земельных ресурсов - специалист по земельному кадастру. Кроме того, для ведения земельно-кадастровых работ в областях созданные региональные центры государственного земельного кадастра, а в районах - земельно-кадастровые бюро. С целью организации практического выполнения земельно-кадастровых работ, специалистами Госкомзема Украины разработан ряд нормативных документов, среди которых важнейшими являются: > Положение о земельно-кадастровой инвентаризации населенных пунктов (1997р.) [11. с. 348-356]; > Устав центра государственного земельного кадастра при Государственном комитете Украины по земельным ресурсам (1997р.) [II, с.369-374]; > Порядок денежной оценки земель сельскохозяйственного назначения и населенных пунктов (1995р.) [11. с.391]; > Порядок денежной оценки земель несельскохозяйственного назначения (кроме земель населенных пунктов) (1997р.) [11, с.436-467]; > Поземельная книга (1998 р); > Программа создания автоматизированной системы ведения государственного земельного кадастра (в 1997 г.) [11, с. С 39-347]; > Временные методические указания относительно присвоения кадастровых номеров земельным участкам для ведения государственного земельного кадастра (в 1998 г.) [II, с. 778-785]; > Порядок государственной регистрации договоров аренды земли (в 1998 г.) [36]; > Методические рекомендации по экспертной денежной оценке земельных участков (1998р.) [27]; > Порядок проведения экспертной денежной оценки земельных участков несельскохозяйственного назначения (1999р.) [37]; > Временные методические указания по кадастровому землеустройству (инвентаризация земель) (1999р.) [11, с. 45-47]; > Временные методические указания по составлению кадастровых планов ограничений и обременений относительно использования земель (в 1999 г.) [65]; > Временные методические указания по ведении государственного земельного кадастра (1999р.) [63]. Исходя из той важной роли, которую играет земельный кадастр в регулировании земельных отношений в стране, авторским коллективом специалистов Госкомзема Украины, ученых Института землеустройства УААН, Львовского государственного аграрного университета (под руководством профессора Д. И. Гнатковича) и других учреждений, и организаций в 1999 году подготовлен проект Закона Украины "О государственном земельном кадастре", который передан на рассмотрение Верховной Рады Украины [41]. 1.3. Земельно-кадастровые работы в капиталистических странах С переходом к капиталистическому способу производства в большинстве западноевропейских государств земельный кадастр направляется против пережитков средневековья, привилегий дворянской земельной собственности, особенно в вопросах налогообложения. Капиталистический способ производства нуждается в переходе к единственной налоговой системе путем установления прибыли с учетом ценности земли вместо существующих раздробленных систем налогообложения с феодально-крепостническими пережитками. Поскольку земля была основным источником прибыли, правительства капиталистических государств, чтобы упорядочить налогообложение, вели земельные кадастры, которые представляли собой подробное описание земельной собственности и содержали данные о размерах, место расположения, конфигурацию земельной собственности и отдельных угодий, хозяйственное состояние, качество и доходность земель, главным образом, для земельного налогообложения и раскладки других платежей, а также для установления цен на землю с целью купли-продажи. Земельные кадастры, созданные в разное время в капиталистических государствах, разделяются на три основных вида: имений, угодий и отдельных участков – парцелл. Кадастр имений предусматривает сравнительную оценку целых имений, кадастр угодий -оценку пашни, сенокосов, пастбищ и других угодий, кадастр парцелл - оценку отдельных участков в пределах угодий каждой земельной собственности. Сравнительную оценку земли во время кадастра в имениях проводили по данным рыночных цен на землю. В условиях частной собственности рыночные цены на землю часто служили показателем ее качества. Считалось, что цена на землю отображает ее действительную прибыльность, доходность. Поэтому земельный кадастр, что проводился на основе рыночных цен на землю, получил название реального кадастра. Составление реального земельного кадастра включало сбор, обработку и группировку данных о рыночных ценах на землю и размеры арендных платежей в конкретных условиях местности. На основе полученных данных устанавливали разряды земель и среднюю цену каждого разряда. За определенной системой признаков все земли оцениваемого округа относили к тому или другому разряду. Зная площади имений и принадлежность их к оценочным разрядам, можно определить общую покупательную цену. Размер налога устанавливали в виде процента от покупательной цены земли. Впервые по этой системе земельный кадастр проведен в 1771 году в Тироле, поэтому получил название тирольского кадастра. Позже он нашел применение в Англии, Баварии, Бадени, а также в Северной Америке. Применение рыночных цен при земельном кадастре связано с большими условностями, потому что далеко не всегда между рыночной ценой и размером прибыли существует строгое, постоянное соотношение. Поэтому реальные кадастры, невзирая на их дешевизну, не приобрели широкого распространения и имели в основном предыдущий, провизорный характер. Земельные кадастры угодий и участков базировались на разницах в доходности земли. При этом устанавливалась средняя чистая прибыль, которая определялась по средней разнице между нормальным валовым доходом и затратами производства, взятыми за несколько последних лет. При определении чистого дохода выходили из средней нормальной доходности земель данного качества при одинаковых условиях ведения хозяйства, среднем уровне агротехники, средней структуре посевных площадей и урожайности сельскохозяйственных культур. Первым кадастром доходности был миланский земельный кадастр, внедренный в Северной Италии австрийским правительством в 1718 - 1732 гг. В основу миланского кадастра положено точное определение площадей, классификация земель по качеству почв, определение средней урожайности, стоимости валовой продукции, размера расходов на семена и возделывание почв, и установление среднего чистого дохода. Объективность оценки земель проверяли, сравнивая чистый доход с рыночными и арендными ценами на землю. В кадастровые книги заносили окончательные результаты оценки, которые были основой для распределения земельного налога. Большой интерес составляет парцеллярный кадастр Франции, внедренный на протяжении 1808 - 1890 гг. в обществах всех округов страны. Оценочным работам предшествовали измерения и составления парцеллярного плана земель общества. Оценку качества почв по парцеллам проводили классификаторы, которые осуществляли общие обследования территории, устанавливали количество классов земель для каждого вида угодий и отбирали типичные парцеллы. Для определения чистого дохода собирали данные за 15 лет об урожайности культур и рыночных ценах на сельскохозяйственные продукты в данной местности. При этом два наиболее урожайные и два менее всего урожайные годы во внимание не принимали. По принципу французского парцеллярного кадастра составлены кадастры в Бельгии, Голландии, Пруссии, Швейцарии и других западноевропейских странах. Основные сведения для составления земельных кадастров получали преимущественно от самих землевладельцев, что не обеспечивало объективной оценки земель. Работы относительно составления земельного кадастра растягивались на много десятилетий, поэтому данные были малопригодными для практического использования еще до завершения оценки земель. Прусский земельный кадастр проведен в 1881 -1886 гг. Такие сжатые сроки его создания предопределяло широкое использование предварительно подготовленных картографических и почвенных материалов. Ускорению земельно-оценочных работ способствовало также наличие ранее составленной бонитировочной шкалы, в которой учитывались данные статистики, арендные и рыночные цены на землю и на продукты сельского хозяйства за последние 14 лет, расходы на выполнение полевых работ, урожайность сельскохозяйственных культур. Заслуживает внимания "постоянный кадастр" Австрии, внедренный законом австрийского правительства в 1817 г. Такое название земельный кадастр получил потому, что предусматривалось установить твердую оценку земли, которая практически не должна была изменяться. Однако это постоянство было недолговечным и уже во второй половине XIX ст. материалы кадастра устарели настолько, что возникла необходимость их обновления. Земельно-кадастровые мензульные съемки в масштабе 1:2880 базировались на общегосударственной сети триангуляции IV класса, которая имела 60 пунктов на одну квадратную австрийскую милю (57,5км2) Размер съемочной секции устанавливали 25х20 дюймов (65,85х52,68 см), что в масштабе 1:2880 отвечает 1000х800 саженей (1896,48х1517,19 м) на местности. Площадь такой секции равнялась 500 австрийским моргам (287,73 га). Съемки городов, где земли ценились значительно выше, выполняли в масштабе 1:1440. Площади парцелл вычисляли преимущественно по данным полевых измерений с точностью до 0,0001 га. Оценку земель в составе австрийского земельного кадастра проводили по чистому доходу, принимая во внимание природные особенности территории, в частности физические и химические свойства почв, рельеф, водный режим и климатические условия местности. Для получения этих данных делали почвенные обследования, в процессе которых определяли глубину гумусового горизонта, механический состав, структуру, влажность и другие свойства почв. По приведенным свойствами отбирали типичные парцеллы, на основе которых находили чистый доход. Нормальный чистый доход получали, учитывая валовой доход и расходы производства на выращивание основных зерновых культур при средней на то время агротехнике. Согласно с материалами оценки земель проводили классификацию угодий. При этом участки с одинаковым чистым доходом относили к одному и тому же классу. Для классификации пахотных земель была принята восьмиклассная система. Сенокосы и пастбища оценивали за пятиклассной системой. Полученные данные о месте расположения, собственности, площади земли и размерах чистого дохода вносили в реестр парцелл. В реестре указывали номер парцеллы, ее расположение, номер листа плана, что облагается, фамилию, имя землевладельца и его место проживания, название угодья, его класс, площадь, чистую прибыль, дату внесения изменений в начальные записи. Юридическую земельную регистрацию осуществляли нотариальные конторы в реестре землевладельцев. Землевладельцев регистрировали по алфавиту или по месту жительства с перечнем надлежащих им парцелл. Относительно каждой парцеллы перечисляли те же данные, что и в реестре парцелл. Кроме реестра землевладельцев, нотариальные конторы вели реестр ипотек и взысканий, в котором регистрировали по вещевой (вещественной, на укр. речовой) системе, то есть всю задолженность закреплять за земельным участком. При переходе земельного участка в собственность нового владельца вместе с землей переходила и вся задолженность. Нотариальные конторы выдавали землевладельцу документ, что удостоверял его право на землю. В этом документе записывали > фамилию и имя владельца земли, > его место проживания, > номера парцелл, >их расположение, > названия угодий, > площадь и > размер чистого дохода по каждому участку земли, > номер листа плана, где расположена парцелла. Купля-продажа земли, дарование, деление между членами двора, сдача в аренду и другие операции оформлялись нотариальными конторами внесениям соответствующей записи в реестр землевладельцев, в реестр ипотек и взысканий, а также в документы землевладельцев. Обо всех изменениях правового состояния земель нотариальные конторы сообщали в кадастровые учреждения, которые заносили эти изменения в план и реестр парцелл. Кадастровые учреждения в свою очередь сообщали нотариальным конторам об изменениях хозяйственного состояния земель в результате трансформации угодий, изменений класса и размера дохода, что получается, и т. д. Такая связь нотариальных контор с кадастровыми учреждениями обеспечивала соответствие между данными земельной регистрации и земельного кадастра. Земельный кадастр России, имея общую с западноевропейскими кадастрами социальную природу, отличается своими специфическими особенностями. Самый более старый кадастровый документ, который дошел до нас, - описание земель периода монголо-татарского ига. Первая перепись киевских земель проведена в 1245 году. Суздальские и Рязанские земли описаны в 1257 году, Муромские и Новгородские - в 1259 году. В 1273 году осуществлена повсеместная перепись покоренных земель. Самое полное описание земельных владений в Большом княжестве Московском относится к периоду ликвидации феодальной раздробленности и возникновения централизованного государства. Описание содержало данные о количестве земель во владениях и оценке этих земель в результате сводки их к определенным условным единицам. Основной единицей налогообложения считалась соха, поэтому система переписи земель называлась сошным письмом. Для описания земель в XVI ст. создано специальное заведение - Поместный приказ, который стал общегосударственным руководящим центром, объединяющим все межевые и кадастровые работы. Описание земель делали так называемые писцы, дозорники и мерильщики. Писчий приказ 1622 г. возлагал на переписчиков измерения пашни, перелогов, сенокосов, лесов и других угодий. Сведения о земле заносили в писчие книги, которые составляли в двух экземплярах. Один из них ссылался в Москву в Поместный приказ, а второй предназначался для воевод, наместников или дьяков. Писчие книги имели юридический, правовой характер. При их заполнении проверяли права землевладельца на описываемые земли. Купля-продажа земли, обмен земельным владением, передача земель в наследство подтверждались документами и отображались в писчих книгах. Эти книги признавались государством как свидетельство прав на землю, а сама запись имела характер земельной регистрации. В писчих книгах освещались и финансовые вопросы: оценка имущества, размеры налогообложения. Таким образом, в писчем земельном кадастре концентрируются данные земельной регистрации, учета количества и качества земель и сравнительной их оценки. По свидетельству академика С. С. Соболева, писчие книги XV, XVI и началу XVII веков были первыми земельно-оценочными трудами, которые имели в свое время достаточно высокий научный уровень. На протяжении XVII ст. в России в интересах помещиков в налоговую систему вводятся чрезвычайные собрания, много натуральных повинностей. В 1718р. Петр І завел подушный налог. Качественный учет земель и их оценка, как основа для налогообложения, потеряли свое значение и, в сущности, прекратились на длительное время. Вместо писчих книг ввели переписи-ревизии. Описание и оценка земель имели случайный характер. Они сохранились в отдельных местностях или на определенных категориях земель. Учет количества земель, в отличие от их качественной оценки, был поставлен даже лучше, чем в период сошного письма. Измерение земель путем межевки начало основываться на точной геодезической основе с применением геометрии. • Главное задание межевки заключалось в регистрации казенных и других земельных владений. На каждое обмежевывающее имение и уезд складывались межевые книги и планы с указанием землевладельцев, места расположения и общего количества земель, их распределения за угодьями, а затем складывался перечень угодий в провинциях и губерниях. К планам добавлялись алфавитные реестры с характеристикой землевладений и отображением изменений, которые происходили. Кроме того, при межевке складывались экономические описания, которые содержали сведения о качестве пахотных земель. Рядом с межевыми заведениями, сведения о земле собирали много других ведомств без достаточного согласования между собой. Перевод оброка государственных крестьян из душ на земле вызывал необходимость сбора более полных данных о принадлежности, количестве, качестве и оценке земель. В 1837 г. в России было организовано Министерство государственного имущества, которое первоочередным заданием провозгласило равенство денежных собраний из государственных крестьян путем дифференциации налогов на основе определения доходности земель в разных губерниях страны. Для разработки методики земельного кадастра созданная специальная комиссия, которая предложила составить нормальную классификацию почв с определением урожайности каждого класса за климатическими зонами, что позволило местным оценочным комиссиям отступать от этой классификации лишь в непредвиденных и достаточно важных случаях; для определения чистого дохода произвести табель средних цен на зерно в волостях; составить таблицы определения доходности рабочих дней, необходимых для возделывания одной десятины тяжелой, средней и легкой почвы, при разных нормах внесения удобрений. Кадастровые работы, проведенные Министерством государственного имущества, имели большое значение для изучения крестьянских земель. Они дали необходимые сведения о размерах земель, их распределение по угодьям, урожайностью и доходностью. При этом урожайность культур и чистый доход определяли не вообще, а приспосабливали к определенным группам почв с выяснением причин, которые влияют на увеличение или уменьшение урожая. Во второй половине XIX ст. Россия вступила на капиталистический путь развития. Капиталистический способ производства требовал новой единственной налоговой системы вместо феодально-разрозненных систем налогообложения. Начиная с 70-х годов XIX ст. земельно-оценочные работы в России проводились земствами и назывались земским земельным кадастром. Эти работы отличались широтой естественно-исторических и экономических материалов, привлеченных для оценки земель, а также разнообразием приемов и методов изучения и оценки земель. Существенный недостаток земского земельного кадастра - недооценка количественного учета земель. Он проводился на основе существующих плановых материалов генеральной или специальной межевки, которые в значительной мере устарели и во многих случаях не отвечали фактическому состоянию земель. Невзирая на недостатки, земский земельный кадастр имел много позитивного. Его преимущество перед западноевропейскими земельными кадастрами заключалось в высоком качестве выполнения земельно-оценочных работ. Материалы земельного кадастра, в которых приведено тщательное описание земель и представлена их классификация, имеют большую научную ценность. В них научно обоснованы данные из теоретического почвоведения, генезиса и географии почв. Земельно-оценочные работы проводились в основном по принципам профессора В. В. Докучаева, который был основателем методики оценки качества почв по их природным свойствами с учетом урожайности сельскохозяйственных культур. Его естественно-исторический метод бонитировки почв на примере Нижегородской губернии (1882 - 1886 гг.) заключается во всесторонней классификации почв по геологическим, химическим и физическим свойствам. В основу бонитировки почв в земельном кадастре Нижегородской губернии было положено природно-историческое изучение территории и, в первую очередь, обследования почв. Докучаев критически отнесся к составлению кадастра без классификации почв и разработал метод оценки качества земли по почвам. Отмечая сложность и новизну изучения почв с целью их сравнительной оценки, В. В. Докучаєв писал, что подобный труд - первый опыт в России, который имел немного предшественников за границей. Главное внимание во время выполнения земельно-оценочных работ в Нижегородский губернии уделялось исследованию почв, а все, что касалось рельефа и геологии местности, изучалось лишь в границах, необходимых для исследования почв. При бонитировке почв учитывались природные условия, которые позволяли разделить территорию каждого уезда на микрорайоны. В пределах микрорайона выделяли почвенные разряды, по естественным особенностями которых составляли постепенно снижающий ряд. Бонитировка почв в пределах микрорайона выполняли на основе анализа геологических, физических и химических свойств почв и суммирования этих свойств с помощью графических кривых, которые выражали химический состав (по методу профессора Менделеева); впитывающую способность почв; среднюю по физическим свойствам, полученную из комбинации девяти кривых (химический состав и разные физические свойства почв), и среднюю по геологическим особенностям (мощность пахотного горизонта и содержание в нем перегноя). Эти кривые подытоживались в одну среднюю оценочную кривую, которая графически выражала бонитировку оцениваемых почвенных групп. В природной производительности почв, то есть способности давать урожай, В. В. Докучаев видел наиболее ощутимый и наиболее постоянный фактор ценности и доходности земель и поэтому считал, что естественную производительность почв следует исследовать наиболее в совершенстве и точно. Докучаев считал, что правильная бонитировка возможна лишь в том случае, когда в основу деления земельных угодий на классы, разряды, почвенные группы будут положены прежде всего почвы, их природные свойства, как наиболее объективные и надежные показатели [7]. Необходимо всесторонне изучить свойства самих почв и потом установить их относительную ценность, то есть проводить бонитировку. На основе такого всестороннего изучения почв в полевых и лабораторных условиях осуществлялось его бонитировка по стобальной шкале, причем наилучшая почва (чернозем плато) оценивался в 100 баллов, а все другие - соответственно низшими баллам. Считая почву средством производства и предметом труда, который изменяется в результате хозяйственной деятельности человека, В. В.Докучаев делил работы по оценки земель на две составляющие части: - исследование естественной производительности почв на основе геологических, химических и физических их особенностей; - рядом с таким исследованием и на его основе сельскохозяйственное, статистика-экономическое обследования земель в зависимости от пприродных условий местности. Если работы относительно исследования природной производительности почв проводились специалистами-почвоведами исключительно на базе научных данных, без участия местных жителей, то в сельскохозяйственном экономическом обследовании должны были принимать участие как специалисты-статистики, так и местные земельные органы, а также краеведы. В основу бонитировки почв В. В. Докучаевим положены признаки и свойства самих почв. Урожайность культур является лишь контролем правильности бонитетак. Статистико-экономическое изучение земель проводили методом сплошного обследования, которое заключалось в определении места расположения земель, их количества и распределения за угодьями, примененной системы земледелия, структуры посевных площадей, подпитки почв, урожайности культур, средней стоимости выращивания засеяных культур, условий сбыта и средних цен на сельскохозяйственные продукты и тому подобное. Чистый доход вычисляли методом выручек и вычета из валового дохода расходов производства. Выполнение работ в системе земского земельного кадастра проводилось в до 1917 г. Однако отсутствие объдиняющих основ в деятельности оценочных органов обусловило разнообразие принципов, приемов и способов сбора и обработки исходной информации. Да, необходимые для оценки земель статистические материалы собирали как сплошной подворной переписью, так и выборочным обследованием. Наиболее распространенный был способ подворной переписи, суть которого заключалась в том, что опрашивали не всех, а лишь часть хозяев. Хозяйства брали механически, например, опрашивали каждое пятое, десятое, пятнадцатое хозяйство и т. д., придавая особенное значение выяснению урожайности. При этом определяли среднюю урожайность или из конкретных данных, полученных при ежегодном опросе, или как урожайность за несколько лет, которую указывали непосредственно хозяева. Средняя урожайность, определенная как первым, так и вторым способом, имела субъективный характер. Преимущество предоставлялось первому способу. Считалось, что при массовых опросах субъективизм значительно выравнивается и средняя урожайность близкая к действительной. При этом допускалась возможность пользоваться и урожайностью, которую указывали опрашиваемые. При монографическом описании брали типичные хозяйства, то есть нормальные за всеми основными признаками, свойственными данной группе хозяйств. Монографическое описание имело характер бюджетных исследований. Но пользоваться данными таких исследований для оценки земель было тяжело, поскольку они характеризовали прибыль хозяйств, а не доходность земельных угодий. С развитием капитализма материалы земельного кадастра начинают применяться не только для земельного налогообложения, но и для других целей. В частности, они приобретают широкое применение при установлении арендной платы, рыночных цен на землю, решении судебных споров из земельных вопросов, разработке агротехнических мероприятий, объединении чересполосных участков в более компактные массивы, организации хуторных хозяйств и тому подобное. Это обусловило необходимость дальнейшего улучшения капиталистического земельного кадастра. Да, в законе об оценке земель в Германии в 1924 г. указывалось, что материалы оценки земель необходимы не только для правильного распределения и установления размеров ссуд, но и для планомерного использования земель, рационального размещения сельскохозяйственных культур и улучшения организации хозяйств, однако получение максимума прибыли отдельными капиталистами, как критерий оптимума, включает рациональное использование земли в интересах всего общества. Характерная черта современного капитализма - нарастающее вмешательство государства в развитие экономики. Оно находит свое выражение в субсидировании и кредитовании фермеров, в организации рынков сбыта сельскохозяйственной продукции, в программировании сельскохозяйственного производства, обосновании его специализации и концентрации. Одна из моделей эффективного межзонального производства сельскохозяйственных продуктов с учетом естественно-экономических условий 122 районов США предусматривает исключение из сельскохозяйственного использования 25,3 млн. акров земли. Модель гарантирует максимальный экономический эффект государству, капиталистическим монополиям, большим фермерам за счет разорения миллионов мелких хозяйств. Процесс наступления капитализма на мелкие и средние фермы получил широкое развитие в США. Если в 1950 г. в стране было 5648 тыс. ферм, то в 1989 г. их стало 2160 тыс. В их владении находится 999 млн. акров земли (399,6 млн. га), средняя площадь американской фермы - 185,2 га. Однако средний размер большинства ферм 74,8 га с объемом ежегодной продажи сельскохозяйственной продукции на сумму, более малую 10 тыс. долларов. Они занимают менее чем 12 % всех обрабатываемых площадей. Хозяйства, которые продают продукцию на большую сумму, составляют 15 % от общего числа ферм, но на них приходится преобладающая часть земли. Семь процентов наиболее крупных суперферм США дают более половины всей товарной продукции, в то время как две трети мелких ферм - лишь 11% товарной продукции сельского хозяйства. По официальным данным, наблюдается стойкая тенденция к сокращению 50 - 60 тысяч ферм ежегодно. Это связано с изменением конъюнктуры на рынке сельскохозяйственной продукции, усилением интенсификации аграрной сферы. Эти факторы в сочетании с ростом цен на промышленную продукцию, которую закупают фермеры, привели к значительному падению прибылей фермерских хозяйств. В Великобритании насчитывается 239 тыс. ферм со средним размером 174 акра земли (70,4 га). Средние размеры английской фермы приблизительно в три раза больше, чем во Франции, и в четыре раза больше, чем в ФРГ. 123 тыс. мелких английских ферм, которые требуют приблизительно 250 человеко-дней работы в год, что обеспечивает полную или частичную занятость одного рабочего, дают лишь 10% сельскохозяйственной продукции. На остальных 116 тыс. ферм производится девять десятых всей сельскохозяйственной продукции страны. Три четверти урожая зерновых выращивается на 23,5 тыс. ферм, размер каждой из которых превышает 300 акров. После вступления Великобритании в ЕЕС общее число ферм неуклонно сокращается при одновременном росте количества крупных ферм, на которые нужны белее тысячи человеко-дней работы в год. 1.4. Место земельного кадастра в составе кадастра природных ресурсов Природными ресурсами называют элементы природы, которые используются как источник средств существования людей. Это земельные, лесные, водные и минеральные ресурсы, атмосфера и гидросфера Земли, солнечная энергия, климат. Природные ресурсы как компонент окружающей среды, место пребывания человека и условие ее жизни, принимают участие в общественном производстве, выступают средством производства и источником удовлетворения потребностей человека. Земля, ее недра, воды, леса - собственность народа, который проживает на соответствующей территории. Проблема рационального использования природных ресурсов объективно определяет необходимость их изучения с правовой, естественной и хозяйственной точек зрения на основе достоверных и научно-обоснованных данных, которые содержатся в государственном кадастре. На протяжении последних лет много сделано для создания и развития системы кадастров природных ресурсов. Верховная Рада приняла специальные законы о земле, воде, лесе, недрах, которые предусматривают ведение > земельного, > водного, > лесного кадастров и кадастра месторождений полезных ископаемых. Кадастры природных ресурсов должны отвечать требованиям народного хозяйства. Общность экономики (на укр. – еднисть) народного хозяйства - фактор, который позволяет обеспечить единство системы кадастров природных ресурсов. Кадастрам, природных ресурсов присущие как общие черты, характерные для всей системы народнохозяйственного учета, так и ряд особенностей, обусловленных спецификой объектов кадастра [11,с. 96-107]. Государственный водный кадастр включает данные учета количественных и качественных показателей регистрации водопользований, учета использования вод. Он состоит из трех разделов: поверхностные воды, подземные воды, использование вод. Данные о поверхностных и подземных воды заносятся в каталоги за видами водных объектов (реки, каналы, озера и водохранилища, ледники, бассейны подземных вод), а за разделом использования вод - в каталоги водопользований, которые складываются для основных год, что впадают в море, водохозяйственных участков больших рек, совокупность малых рек. Каталоги содержат основные сведения о водных объектах, их гидрографические и морфологические характеристики, пункты наблюдения за режимом вод, водозаборы, пункты накачки, водовыпуски, очистительные и водохозяйственные сооружения и их мощности, водопользователей и их ведомственную принадлежность. Каталожные сведения о водных ресурсах, балансы, качество и использование поверхностных и подземных вод обобщаются по бассейнам рек и водоемов, административными и экономическими районами и относительно страны в целом. Эти данные используются в планировании и размещении производительных сил на территории страны, составлении водохозяйственных балансов, схем комплексного использования вод, охраны их от загрязнения, засорения и истощения, для улучшения влияния вод при проектировании предприятий и сооружений, связанных с использованием вод, и при решении других вопросов. Кадастр месторождений полезных ископаемых содержит ведомости о количестве и качестве запасов основных и сопутствующих полезных ископаемых и компонентов каждого месторождения, горнотехничекие, гидрогеологические и другие условия разработки месторождения и его геолого-экономичечскую оценку [11, с. 107-116]. Данные государственного кадастра заносятся в специальные паспорта, которые составляются для каждого месторождения и выявленных металлических, неметаллических полезных ископаемых, нефти и газа, угля и горючих сланцев, просыпных месторождений и твердых полезных ископаемых, их ведомственную принадлежность, территориальное размещение, дату открытия, степень промышленного освоения, а также данные о составе и свойствах основных и сопутствующих полезных ископаемых, примесях, водоснабжениях, условиях разработки месторождения, мероприятиях по охране окружающей среды, перспективных месторождениях и рекомендациях относительно их использования. Для организации рационального использования лесов, их воссоздания, охраны и защиты, планирования развития лесного хозяйства и размещения лесосечного фонда за счет государства осуществляется учет лесов и ведется государственный лесной кадастр. Государственный учет, государственный лесной кадастр, порядок отраслевого учета состояния и использования земель государственного лесного фонда устанавливается Верховной Радой Украины. Государственный лесной кадастр включает ^государственную регистрацию землепользований (лесофондособственников), ^количественный учет лесных ресурсов, ^ качественную характеристику лесных земель (бонитировку почв), ^ экономическую оценку лесов. Государственная регистрация в лесном кадастре осуществляется в разрезе лесохозяйственных предприятий, количественный учет лесных ресурсов проводится путем инвентаризации лесного, фонда с последующим выявлением и отображением текущих изменений. Качественная характеристика обеспечивается типологической классификацией лесных земель, при которой выделяются сравнительно однородные условия размещения лесных насаждений. В основу типологической классификации лесных земель положен лесорастительный эффект, который характеризуется классами бонитета лесных насаждений. В зависимости от производительности лесов, которые находятся в разных условиях размещения, проводят экономическую оценку. При этом необходимо выявить сравненную ценность количества и качества государственной продукции и других лесных пользований, которые получают в лесорастительных условиях разных типов к определенному возрасту. Следовательно, экономическая оценка лесоземельных угодий проводится по эксплуатационной ценности леса, стоимостью побочной продукции, а также по средневышезащитной и рекреационной функциями леса. Государственный земельный кадастр занимает особенное место в кадастре природных ресурсов. Это связано с особенностями земли как объекта земельного кадастра и ее значением как одного из важнейших компонентов окружающей естественной среды. Земля ~ разновидность природных ресурсов, сложный элемент биосферы. В ее недрах имеющиеся большие залежи полезных ископаемых, органически связаны с землей водные и лесные ресурсы, без которых жизнь невозможная. Земля, как объект земельного кадастра, - первооснова какой-нибудь деятельности. Да, в отделочной промышленности и транспорте земля является территориальной основой, на которой осуществляется процесс производства. В добывающей промышленности она выступает не только территориальным базисом, но и предметом труда, в процессе которого осуществляется добыча полезных ископаемых. В сельском и лесном хозяйстве земля выступает в трех качествах одновременно: ^пространственным базисом, на котором осуществляется производство сельскохозяйственной и лесохозяйственной продукции; ^предметом труда, на который направляется деятельность человека для получения продукции; ^орудием труда, с помощью которого в определенных условиях человек получает результаты своей деятельности. Таким образом, здесь земля выступает как главное средство производства. Исходя из этого, земля является всеобъемлющим фактором жизнедеятельности людей и требует всестороннего изучения, что обеспечивается ведением государственного земельного кадастра. Государственный земельный кадастр в соответствии с Земельным кодексом Украины [10] представляет собой единственную государственную систему земельно-кадастровых работ, которая устанавливает процедуру признания факта возникновения или прекращения права собственности на земельные участки и права пользования ими и содержит совокупность сведений и документов о месте расположения и правовом режиме этих участков, их оценку, классификацию земель, количественную и качественную характеристику, распределение среди владельцев земли и землепользователей. Государственный земельный кадастр является основой для ведения кадастров других природных ресурсов. 1.5. Роль земельного кадастра в регуляции земельных отношений и реализации земельной реформы в Украине Реформирование земельных отношений в направлении разгосударствления и приватизации земли с целью повышения эффективности ее использования и охраны сопровождается комплексом землеустроительных и земельно-кадастровых действий как правового, так и организационно-хозяйственного характера. Опираясь на правовую базу, действующее земельное законодательство Украины, в установленные сроки произведенная инвентаризация земель, выделены земли запаса и резервного фонда, установлены границы сельских, поселковых советов, сельских населенных пунктов, ведутся работы из учета качества земель населенных пунктов с целью налогообложения граждан, предприятий, организаций и тому подобное. Активно ведутся работы по выдаче владельцам земли государственных актов на право частной собственности на землю, сертификатов на право собственности на среднюю земельную долю (пай), а землепользователям - государственных актов на право постоянного пользования землей и тому подобное. Проведение земельной реформы в стране свидетельствует, что она нуждается в четкой системе данных государственного земельного кадастра, который предназначен для обеспечения необходимой информацией органов государственной власти и местного самоуправления, заинтересованных предприятий, учреждений и организаций, а также граждан с целью регуляции земельных отношений, рационального использования и охраны земель, определения размера платы за землю и ценности земель в составе природных ресурсов, контроля за использованием и охраной земель, экономического и экологического обоснования бизнес-планов и проектов землеустройства. Государственный земельный кадастр обеспечивается проведением топографо-геодезичних, картографических, почвенных, геоботанических и других обследований и разведок, регистрацией землевладений и землепользований и договоров аренды земли, учетом количества и качества земель, бонитировкой почв и экономической оценкой земель. Государственный земельный кадастр формировался в Украине, как и в целом в прежнем Союзе ССР, для удовлетворения в основном потребностей колхозно-совхозной системы ведения хозяйства с ориентацией на большие размеры землепользований. Необходимо сказать, что за это время уже была налажена соответствующая система получения данных земельного кадастра из всех его составных частей, которая отображалась в отчетных материалах относительно наличия, состояния использования и оценки земли в 1980 - 1988 гг. Однако на данное время и в будущем с изменением форм собственности на землю (преимущественно частной) и размеров землевладений, землепользования большего значения будут приобретать такие принципы земельного кадастра, как правовая защищенность, точность размеров, объективность оценки естественных свойств почв и тому подобное. В этом направлении должны развиваться земельно-кадастровые работы и каково состояние их проведения в стране? Это должна быть общегосударственная система, для которой закладывается соответствующая правовая основа, в частности, утвержденное постановлением Кабинета Министров Украины от 12 января 1993р. "Положение о порядке ведения государственного земельного кадастра" [11, с.330-348]. Ведение его возлагается на Государственный комитет Украины по земельным ресурсам и его местные органы. Подготовленный также на рассмотрение и утверждение Кабинета Министров Украины проект постановления "О государственной программе земельной реформы", в котором среди первоочередных мер предусмотрено создать автоматизированную земельно-информационную систему. При этом предусматривается широкое использование компьютерной техники. Для разработки такой системы широких исследований в Украине не проводилось, поэтому целесообразно использовать опыт зарубежных систем и определенный отечественный опыт. Среди зарубежных систем интерес составляет "План внедрения земельной регистрационной системы Торренс на Украине", подготовленный компанией "Ума инжиниеринг" с помощью правительства Канады и провинции Альберта и поданный Кабинету Министров Украины в феврале 1993 г. Цель этого плана заключается во внедрении в Украине земельно-регистрационной системы, которой положено начало Робертом Торренсом в Северной Австралии в 1852 г., с целью обеспечить полную гарантию права собственности на землю и упрощение процедур продажи земли и осуществления других земельных операций. Главная цель земельно-регистрационной системы - предоставить законное подтверждение права собственности и облегчить передачу земли от одного владельца к другому. Действительность права на собственность обеспечивается государственной гарантией на основе книги регистрации, которая является окончательным и исключительным подтверждением собственности. Под углом зрения этих основных принципов системы Торренс подготовленный проект внедрения этого плана в Украине. Детальное изучение поданных материалов позволило выразить некоторые рассуждения относительно их научной и практической ценности. С научной точки зрения данная система должна рассматриваться как составная часть единственной системы государственного земельного кадастра страны, к которой входят еще ведомости об учете количества и качества земель, бонитировки почв и экономическую оценку земель. Кстати, ведение регистрации землевладений, землепользований и учета количества земель налаженное в Украине давно и достаточно научно-методически обосновано. Функционирует четкая система юридического оформление права собственности на землю и пользования ею, в том числе аренды. Законодательное закрепленные формы государственного акта на право коллективной собственности на землю, государственного акта на право частной собственности на землю государственного акта на право постоянного пользования землей, утвержденная форма договора на аренду земли. В соответствии с этим действуют инструкции относительно их выдачи владельцам земли. В профессиональной деятельности землеустроительной службы весомое место занимают земельно-кадастровые действия, направленные на обеспечение владельцев земли, землепользователей, органов государственной власти сведениями о правовом, природном и хозяйственном состоянии земель с целью организации их рационального использования и охраны. В настоящее время государственный земельный кадастр Украины - это единственная государственная система земельно-кадастровых работ, которая устанавливает процедуру определения факта возникновения или прекращения права собственности на земельные участки и права пользования ими и содержит совокупность сведений и документов о месте расположения и правовом режиме этих земельных участков, их оценку, классификацию земель, количественную и качественную характеристику, распределение среди владельцев земли и землепользователей. Все составляющие государственного земельного кадастра (кадастровое зонирование; кадастровые съемки; бонитировка почвв; экономическая оценка земель; денежная оценка земель; государственная регистрация земельных участков; учет количества и качества земель) имеют разное применение в общей системе управления земельными ресурсами. Да, например, кадастровое зонирование включает установление: - месторасположение ограничений относительно использования земель; - границ кадастровых зон и кварталов; - границ оцениваемых районов и зон; - кадастровых номеров административно-территориальных единиц. В период реформирования земельных отношений в современных условиях большое значение имеют кадастровые съемки - комплекс работ, выполняемых для определения и возобновления границ земельных участков. Важное значение имеют данные бонитировка почв, которая проводится по 100-бальной шкале. Высшим баллом оцениваются почвы с лучшими свойствами, которые имеют наибольшую естественную производительность. Важной составляющей государственного земельного кадастра является экономическая оценка земель разного назначения, что проводится для сравнительного анализа эффективности их использования. Данные экономической оценки земель являются основой денежной оценки земельных участков разного целевого назначения. Одновременно с усилением роли данных государственного земельного кадастра значительно выросла роль денежной оценки земельных участков, которая определяется на рентной основе. Нормативная денежная оценка земельных участков используется для определения размера земельного налога, потерь сельскохозяйственного производства, экономического стимулирования рационального использования и охраны земель и тому подобное. Экспертная денежная оценка используется при осуществлении гражданско-правовых соглашений относительно земельных участков. Значительно вырос интерес к оценке земель в Украине на современном этапе, когда осуществляется приватизация земли в сельском хозяйстве, основным заданием которой является мотивация к более рациональному использованию и охране земель. Этому способствует законодательное закрепление платы за землю в зависимости от качества земли и расположения земельного участка. В связи с этим особое значение приобретают данные внутрихозяйственной оценки земель, которые учитывают технологические свойства земель (энергоемкость почв, контурность, камянистость, рельеф земельного участка, отдаленность ее от хозяйственных центров и тому подобное). За результатами исследования Влияния технологических свойств земель на окончательный балл их оценки предлагается определить поправимые коэффициенты, которые выражают соотношение естественных свойств почв по утвержденной шкале к этим показателям на оцениваемой агрогрупы земель:

Экономическая оценка земель, применение которой в условиях рыночной экономики должна обеспечивать, основное, экономическое стимулирование развития общественного производства через функционирование платы за землю, мероприятий ответственности за нарушение земельного законодательства, соблюдение рекомендаций относительно рационального и эффективного использования и охраны земель, нуждается в конкретном денежном выражении. На этот счет бонитировка почв и экономическая оценка земель имеют рассматриваться совокупно и взаимосвязанно. Беря за основу оценки земель чистый доход из единицы площади земель в растениеводстве, необходимо за этим показателем оценить каждый земельный участок, хозяйство, район, область. Критерием оценки действительного плодородия земли Украины является фактический чистый доход из единицы площади земель, который является основным отчетным показателем национального богатства страны. Беря его среднее многолетнее значение за основу оценки земель, рассчитывают среднее значение ценности земли в денежном выражении. При этом предлагаем оценку земли в денежном выражении рассчитывать как на современном уровне, так и на перспективу. Расчет Денежной оценки земли (Гос) на современном этапе предлагается проводить за капитализацией чистого дохода от использования земли через банковский процент, что можно выразить формулой:

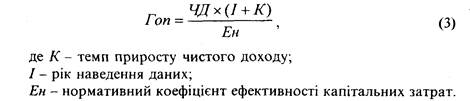

При расчете денежной оценки земли на перспективу предлагаем учитывать коэффициент дисконтирования чистого дохода на соответствующий год, а также нормативный коэффициент эффективности капитальных затрат. Вычисление показателей перспективной денежной оценки земли (Гоп) проводится за формулой: